CTCP Nhiệt Điện Quảng Ninh (QTP): Duy trì khuyến nghị MUA với giá mục tiêu 12 tháng ở mức 17,500 đồng

Nguồn: MBS

Duy trì khuyến nghị MUA với giá mục tiêu 12 tháng ở mức 17,500 đồng

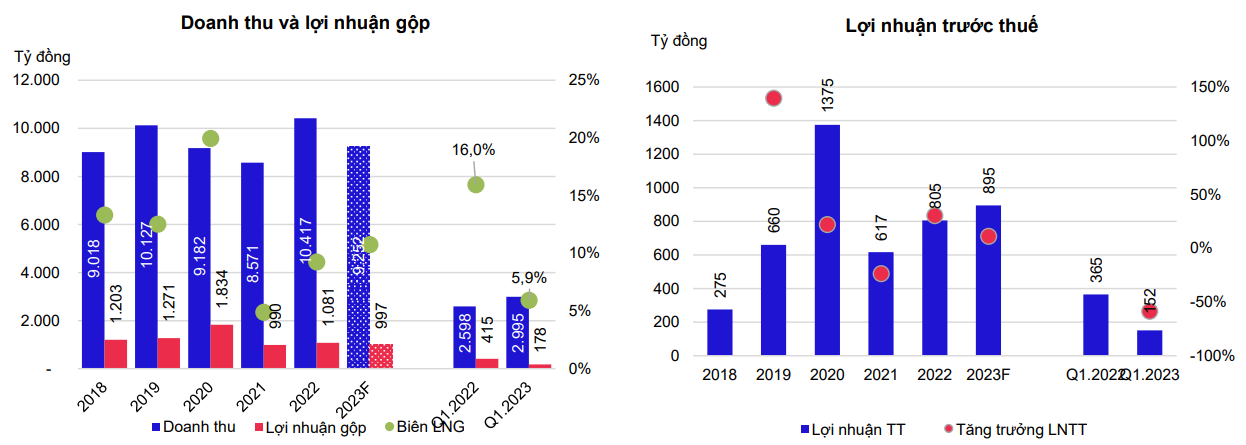

Kết quả kinh doanh quý 1.2023 suy giảm với doanh thu tăng 115% nhưng lợi nhuận trước thuế chỉ bằng 42% so với cùng kỳ 2022. Mặc dù vậy chúng tôi vẫn lạc quan về kết quả kinh doanh cả năm 2023 và các năm tới của công ty. Chúng tôi duy trì khuyến nghị MUA cổ phiếu QTP với giá mục tiêu 12 tháng ở mức 17,500 đồng.

Thông tin cập nhật

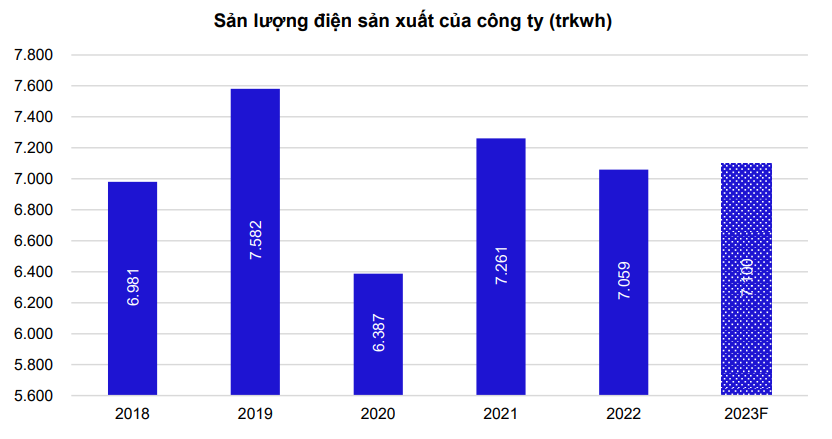

- Sản lượng điện sản xuất năm 2023 tiếp tục được giao ở mức cao với 7.7 tỷ kwh

Là đơn vị phát điện nằm trong tứ giác phát triển kinh tế năng động của miền Bắc gồm Quảng Ninh- Hải Phòng- Bắc Giang- Hà Nội, nhu cầu điện năng luôn ở mức cao nên công ty luôn được EVN xếp vào danh sách các nhà máy chạy nền, đáp ứng nhu cầu phụ tải, huy động phát điện ở công suất và sản lượng cao.

Sản lượng điện sản xuất năm 2022 đạt 7.06 tỷ kwh, giảm nhẹ 2.8%: sản lượng điện Thương phẩm đạt 6.42 tỷ kwh, giảm 2.6% so với 2021 và đạt 93.0% kế hoạch cả năm. Sản lượng điện giảm do quý 4 nhu cầu điện tăng chậm lại.

Trong năm 2023, sản lượng điện được Bộ Công thương giao là 7.7 tỷ kwh, tăng 9% so với thực hiện 2022: sản lượng điện Thương phẩm là là 6.69 tỷ kwh, điều này cho thấy nhu cầu và năng lực vận hành của nhà máy.

Trong quý 1.2023, sản lượng điện toàn ngành đạt 61.8 tỷ kwh, giảm 1.6% so với cùng kỳ năm trước. Kinh tế tăng trưởng chậm và đặc biệt là nhóm công nghiệp xây dựng giảm làm cho nhu cầu điện giảm trong thời gian qua. Mặc dù vậy, chúng tôi kỳ vọng nhu cầu điện sẽ tăng trở lại vào nửa cuối năm 2023 và đưa sản lượng điện của công ty cả năm có thể đạt mức 7.1 tỷ kwh, tương đương với mức của năm 2022, thực hiện 92% kế hoạch được giao.

- Hiệu quả kinh doanh tăng lên khi chi phí sản xuất và tài chính giảm

Kết quả kinh doanh 2022 khả quan với doanh thu và lợi nhuận tăng 21.5% và 30.5% so với 2021: doanh thu cả năm đạt 10,417 tỷ đồng, tăng 21.5%, Lợi nhuận trước thuế đạt 805 tỷ đồng, tăng 30.5% so với 2021. Mặc dù sản lượng điện giảm, doanh thu bán điện vẫn tăng nhờ giá điện tăng mạnh trong kỳ để bù đắp chi phí nhiên liệu than tăng, giá bán điện trung bình năm 2022 đạt 1,620 đồng/kwh, tăng 26.6% so với 2021. Lợi nhuận sau thuế đạt 764 tỷ đồng, tăng 32.2% so với 2021, thu nhập mỗi cổ phần đạt 1,698 đồng.

Doanh thu quý 1.2023 đạt 2,995 tỷ đồng, tăng 15% so với cùng kỳ 2022: Mặc dù doanh thu tăng 15%, lợi nhuận trước thuế đạt 152 tỷ đồng, chỉ bằng 41.6% cùng kỳ 2022. Sản lượng điện thấp và chi phí nhiên liệu tăng là nguyên nhân chính dẫn đến lợi nhuận trong kỳ giảm.

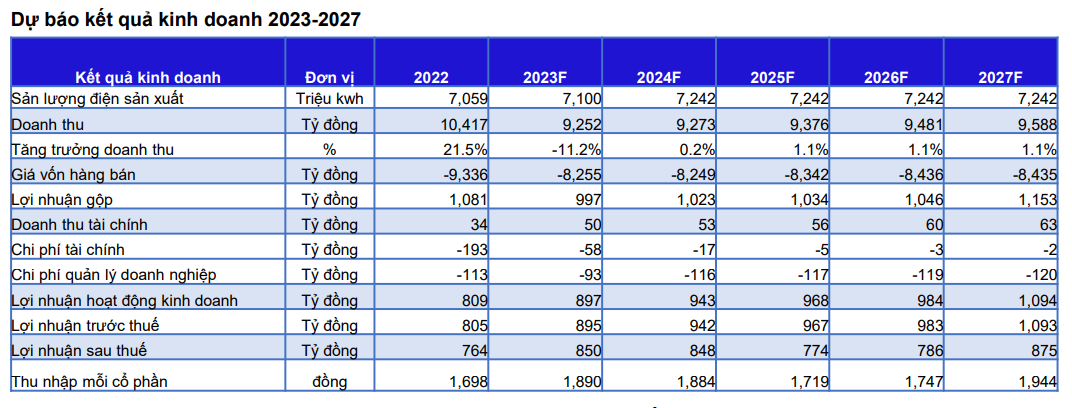

Dự báo năm 2023, Doanh thu và lợi nhuận trước thuế lần lượt đạt 9,252 tỷ đồng và 895 tỷ đồng, bằng 89% và 111% của năm 2022. Lợi nhuận tăng do các chi phí khấu hao và tài chính tiếp tục giảm, bù lại phần chi phí nhiên liệu tăng và giá bán điện khả năng được điều chỉnh.

Theo tính toán của chúng tôi, chi phí khấu hao năm 2023 có thể giàm 230 tỷ đồng về mức 720 tỷ so với 956 tỷ đồng của năm 2022 do phần máy móc thiết bị của nhà máy Quảng Ninh 1 được khấu hao hết. Bên cạnh đó, chi phí tài chính giảm khoảng 130 tỷ đồng do nợ vay tiếp tục giảm và biến động tỷ giá thấp hơn so với 2022.

- Khó khăn của EVN gây áp lực lên tình hình tài chính của công ty nhưng vẫn đảm bảo hoạt động ổn định

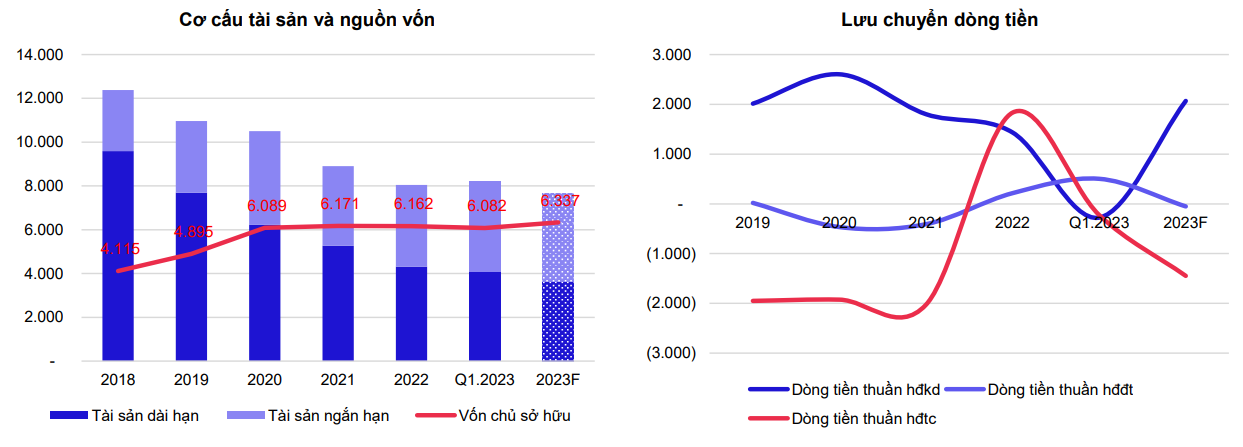

Tổng tài sản cuối quý 1.2023 tăng 2 lên 8,205 tỷ đồng so với đầu năm, trong đó tài sản ngắn hạn tăng 10.3% và tài sản dài hạn giảm 5%. Tải sản ngắn hạn tăng chủ yếu do hàng tồn kho tăng 63% lên 636 tỷ đồng, khoản phải thu tăng 25% lên 3,153 tỷ đồng, trong đó khoản phải thu từ công ty mua bán điện EVN là 3,137 tỷ đồng, tăng thêm 634 tỷ đồng so với đầu năm. Những khó khăn về tài chính và thua lỗ của EVN đã ảnh hưởng đến dòng tiền phải trả các đơn vị phát điện trong kỳ, tuy nhiên chúng tôi cũng cho rằng rủi ro khó đòi từ EVN là khá thấp.

Bên nguồn vốn, Nợ vay giảm liên tục trong khi nguồn vốn chủ sở hữu được gia tăng. Nợ phải trả đến 3.2023 là 2,123 tỷ đồng, chiếm 26% tổng Nguồn vốn. Tổng Vay nợ ngắn và dài hạn là 1,089 tỷ đồng, bằng 13.3% tổng Nguốn vốn. Trong năm 2023 công ty có 2 kỳ trả nợ gốc vào tháng 4 và tháng 10, Nợ vay sẽ được cơ bản được trả hết toàn bộ trong năm 2023.

Vốn chủ sở hữu đạt 6,082 tỷ đồng, chiếm 74% tổng nguồn vốn, giảm nhẹ 1.3% so với đầu năm do trong quý 1 công ty thực hiện chi trả 224 tỷ đồng cổ tức của năm 2022 (tạm ứng 5%).

Với khả nguồn lực tài chính tốt, chúng tôi dự báo công ty sẽ thực hiện chính sách cổ tức bằng tiền mặt hấp dẫn từ năm 2022 trở đi với tỷ lệ từ 15%-16%mỗi năm, lợi suất cổ tức khá hấp dẫn ở mức 10-11%/năm.

Triển vọng ngành điện năm 2023

Suy giảm nhu cầu điện trong quý 1.2023 do kinh tế tăng trưởng chậm lại, đặc biệt là suy giảm giá trị sản xuất công nghiệp, chế biến chế tạo đang là sức ép lên nhu cầu điện toàn hệ thống, ảnh hưởng đến kết quả kinh doanh của các doanh nghiệp ngành điện.

Mặc dù vậy, chúng tôi cũng nhận thấy có nhưng điểm sáng trong hoạt động sản xuất điện của công ty nhờ: 1) Nhà máy hoạt động ổn định và vẫn được EVN tin tưởng giao kế hoạch sản lượng cao với 7.7 tỷ kwh; 2) Thủy điện được dự báo đã đi qua giai đoạn thuận lợi do hình thái LaNina đã kết thúc, cơ hội cho các doanh nghiệp nhiệt điện, sản lượng điện than sẽ tăng 15% lên khoảng 120 tỷ kwh, chiếm 42.7% tổng sản lượng nguồn; 3) giá nhiên liệu than, khí trong thời gian qua đã giảm mạnh làm cho giá thành phát điện giảm, nâng sức cạnh tranh của nhóm các công ty nhiêt điện than và khí; 4) nhu cầu tiêu thụ điện kỳ vọng sẽ sớm tăng trở lại trong nửa cuối năm 2023 cùng với hồi phục của nền kinh tế.

Dự báo kết quả sản xuất kinh doanh năm 2022

Trong năm 2023, sản lượng điện được giao là 7.7 tỷ kwh, tăng 9% so với thực hiện 2022: Sản lượng điện giao năm 2023 vẫn ở mức cao với 7.7 tỷ kwh, sản lượng điện Thương phẩm là là 6.69 tỷ kwh, điều này cho thấy EVN đánh giá cao năng lực hoạt động của nhà máy.

Chúng tôi kỳ vọng nhu cầu điện sẽ tăng trở lại vào nửa cuối năm 2023 và đưa sản lượng điện của công ty cả năm có thể đạt mức 7.1 tỷ kwh, tương đương với mức của năm 2022, thực hiện 92% kế hoạch được giao.

Dự báo năm 2023, Doanh thu và lợi nhuận trước thuế lần lượt đạt 9,252 tỷ đồng và 895 tỷ đồng, bằng 89% và 111% của năm 2022. Lợi nhuận tăng do các chi phí khấu hao và tài chính tiếp tục giảm, bù lại phần chi phí nhiên liệu tăng và giá bán điện khả năng được điều chỉnh.

Các năm tiếp theo, chúng tôi đánh giá hoạt động sản xuất của QTP tiếp tục có sự lạc quan nhờ vào nhu cầu thị trường tăng, năng lực hoạt động và nguồn lực tài chính tốt.

Định giá cổ phiếu

Sử dụng phương pháp định giá chiết khấu dòng tiền vốn chủ sở hữu và so sánh PE, PB trung bình các doanh nghiệp nhiệt điện trên thị trường, giá trị cổ phiếu QTP xác định ở mức 17,500 đồng/cổ phần.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024