CTCP Nhựa Bình Minh (BMP): 3Q23: Lợi nhuận ròng tăng 19,2% y/y nhờ BLN cao kỷ lục

Nguồn: BVSC

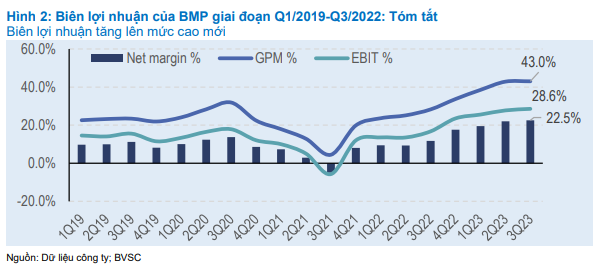

Lợi nhuận ròng tăng 19,2% y/y nhờ BLN cao kỷ lục

BMP vừa công bố báo cáo tài chính Q3/2023 với lợi nhuận ròng tăng mạnh 19,2% y/y đạt 208,8 tỷ đồng, vẫn hơi thấp hơn so với dự báo của BVSC là 215-220 tỷ đồng, trong khi doanh thu ở mức thấp 926,1 tỷ đồng (-38,1% y/y). Lũy kế 9 tháng đầu năm, lợi nhuận ròng (LNR) của BMP tăng mạnh 75,1% y/y lên 784,1 tỷ đồng với doanh thu thuần (DTT) đạt 3.702,5 tỷ đồng (-15,9% y/y).

Bảng cân đối kế toán và dòng tiền hoạt động mạnh mẽ

Tính đến cuối Q3/2023, tổng tài sản của BMP đạt 3.477,5 tỷ đồng; trong đó, tiền mặt và tiền gửi ngân hàng dồi dào ở mức 2.035,4 tỷ đồng (chiếm 58,5% tổng tài sản; tương đương 24.864 đồng/cổ phần). Nợ ngắn hạn không đáng kể, ở mức 55,2 tỷ đồng, trong khi BMP duy trì không vay nợ dài hạn. Như vậy, đòn bẩy ở mức tối thiểu với D/E 0,02x. Dòng tiền hoạt động mạnh mẽ ở mức 1.104 tỷ đồng, tính đến cuối Q3/2023.

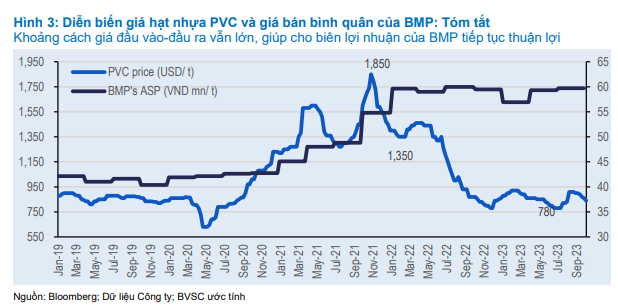

Cập nhật giá PVC: Tiếp tục điều chỉnh về mức thuận lợi

Trong lần kiểm tra mới nhất của chúng tôi trên Bloomberg, giá PVC đang tiếp tục hạ nhiệt về mức 830 USD/tấn (như chúng tôi đã thấy trong T5/2023) – sau khi tăng mạnh từ vùng đáy 780 USD/tấn hồi Tháng 6-7 2023 lên 820-910 USD trong Tháng 8, 2023. Theo ChemOrbis, đơn vị nghiên cứu uy tín về hạt nhựa, nhịp điều chỉnh giá PVC gần đây ở khu vực Đông Nam Á và Ấn Độ được cho là do nguồn cung dồi dào trong khi nhu cầu vẫn ở mức thấp. Chúng tôi cho rằng giá PVC hiện đang ở mức thuận lợi để BMP duy trì mức biên lợi nhuận ở mức tốt.

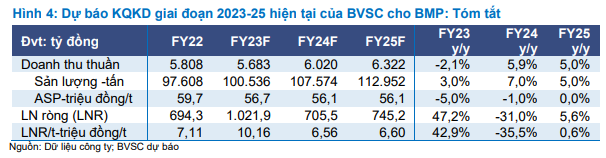

Triển vọng vững chắc; Duy trì dự báo KQKD 2023-25

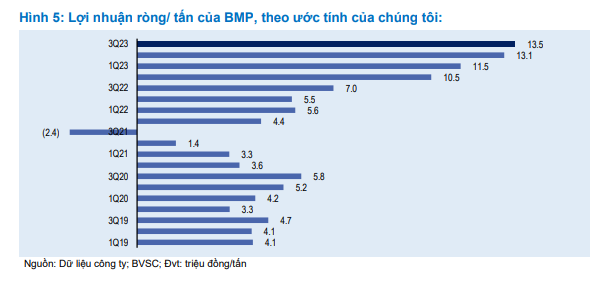

Chúng tôi duy trì dự báo 2023-25 cho BMP hiện tại. BVSC dự báo lợi nhuận ròng 2023 tăng mạnh 47,2% y/y lên 1.021,9 tỷ đồng. Đồng thời, lợi nhuận ròng 2024 được dự báo sẽ bình thường hóa về mức 705,5 tỷ đồng, và tăng 5,6% y/y trong 2025 lên mức 745,2 tỷ đồng.

Dự báo cổ tức tiền mặt 2023 duy trì mức 12.000 đồng/cp

Chúng tôi cũng duy trì dự báo cổ tức tiền mặt 2023 ở mức 12.000 đồng/cp (dự kiến chi trả trong 2023-24). Đồng thời, chúng tôi dự báo tỷ lệ DPS năm 2024-25 là 8.500 đồng/cp. Suất cổ tức dao động ở mức 10,4-14,7% so với giá hiện tại.

Duy trì Outperform với định giá rẻ và suất cổ tức cao

Sau khi giá cổ phiếu có sự sụt giảm gần đây, BMP hiện giao dịch ở mức P/E là 8,0x (giữa 2024), 9,5x (năm 2024) và 9,0x (năm 2025). BVSC duy trì khuyến nghị Outperform với BMP, nhưng hạ giá mục tiêu xuống 98.000 đồng/cp (Upside: 20,5%) do tăng WACC trong bối cảnh lợi suất trái phiếu tăng.

Triển vọng nhu cầu tươi sáng hơn nhờ triển vọng cải thiện thị trường BĐS Việt Nam cũng như các chính sách tài chính và tiền tệ mở rộng. Thuận lợi là giá hạt nhựa PVC có vẻ đang ổn định ở mức thấp.

Về dài hạn, chúng tôi nhận thấy việc BMP củng cố vị thế trên thị trường sẽ giúp đảm bảo năng lực đàm phán với khách hàng bằng cách duy trì giá bán ở mức cao. Điều này giúp bảo vệ biên lợi nhuận trong trường hợp giá hạt nhựa PVC hồi phục, theo BVSC.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024