CTCP Nhựa Bình Minh (BMP): Cổ phiếu phòng thủ trong bối cảnh nhiều biến động

Nguồn: BVSC

BMP vừa công bố tài liệu ĐHCĐTN năm 2023, đề xuất kế hoạch lợi nhuận năm 2023 và cổ tức tiền mặt năm 2022. Chúng tôi cũng xem xét lại giá PVC và cập nhật dự báo, định giá và giá mục tiêu cho BMP. Dưới đây là những điểm nhấn chính:

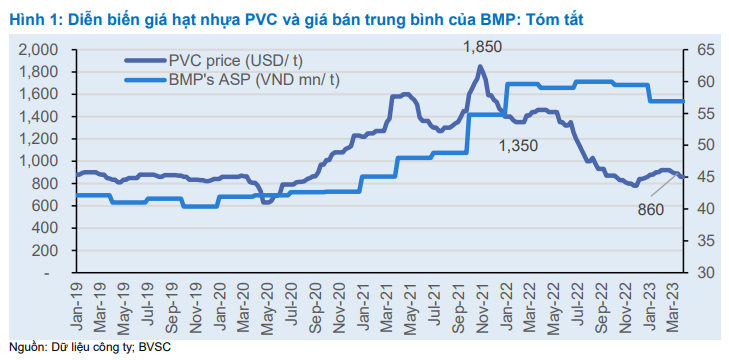

Giá PVC tiếp tục hỗ trợ biên lợi nhuận mở rộng

Theo kiểm tra mới nhất của chúng tôi trên Bloomberg, giá hạt nhựa PVC duy trì ổn định trong 06 tháng qua (từ Tháng 9/2022), giao dịch trong biên độ hẹp từ 800-900 USD/tấn (tương đương mức trước dịch). Điều thuận lợi là mức giá này thấp hơn lần lượt 42,5% và 31,5% so với giá trung bình trong 1H22 và 2022, báo hiệu triển vọng mở rộng BLN của BMP, đặc biệt là trong nửa đầu năm 2023, khi giá nguyên liệu đầu vào đang giảm nhanh hơn giá bán.

Đáng chú ý, dù giá PVC điều chỉnh mạnh, BMP vẫn duy trì giá bán ở mức cố định khi giá bán thường do các doanh nghiệp lớn trong nước quyết định (như BMP và NTP; khác với thép khi giá bán chịu ảnh hưởng bởi cung cầu quốc tế). Một số đợt tăng chiết khấu ngắn hạn có thể được các doanh nghiệp sản xuất ống nhựa áp dụng linh hoạt để hạn chế tình trạng nhu cầu suy giảm.

Triển vọng vững chắc nhờ gia tăng hợp nhất và đầu tư công

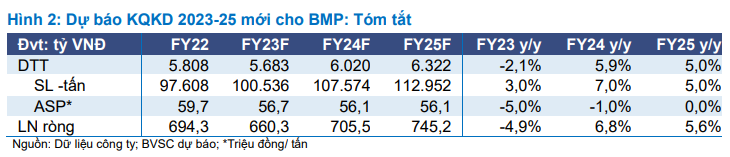

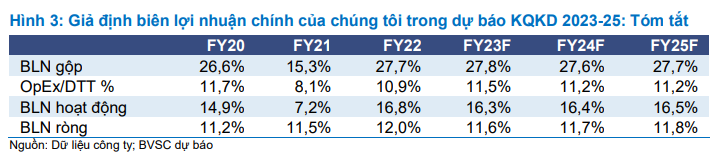

Trong cập nhật lần này, BVSC điều chỉnh tăng trung bình 5,1% đối với dự báo lợi nhuận ròng năm 2023-24 cho BMP, trong khi duy trì dự báo doanh thu gần như không đổi, phản ánh triển vọng mở rộng BLN rõ ràng hơn nhờ lợi ích từ chi phí thấp.

Cụ thể, chúng tôi hiện dự báo lợi nhuận ròng năm 2023 của BMP giảm 4,9% y/y xuống 660,3 tỷ (khá sát với mục tiêu của doanh nghiệp là 651,0 tỷ, giảm 6,5% y/y), doanh thu thuần dự báo đạt 5.683 tỷ (-2,1% y/y).

Cho 2024, BVSC kỳ vọng doanh thu thuần của BMP tăng 5,9% y/y, đạt 6.020 tỷ (sản lượng tăng trưởng 7,0%) và lợi nhuận ròng tăng 6,8% y/y lên 705,5 tỷ.

Chúng tôi đưa ra dự báo lợi nhuận ròng năm 2025 của BMP tăng 5,6% y/y lên 745,2 tỷ đồng, với dự báo doanh thu thuần là 6.322 tỷ đồng (+5,0% y/y).

Theo BVSC, BMP vẫn duy trì vị thế hưởng lợi từ sự hợp nhất đang diễn ra của ngành, nơi mà các “ông lớn” với lợi thế tài chính và vận hành đang chiếm ưu thế so với các doanh nghiệp nhỏ, và giành được thêm nhiều thị phần hơn. Đây là động lực gia tăng sản lượng, chưa kể tới các khoản đầu tư công lớn hơn từ Chính phủ.

Trong khi đó, năng lực quyết định giá bán đảm bảo triển vọng BLN của BMP, bên cạnh lợi thế kinh tế gia tăng theo quy mô (hiệu suất sử dụng cao hơn).

Suất cổ tức hấp dẫn ở mức 12,8-13,6%

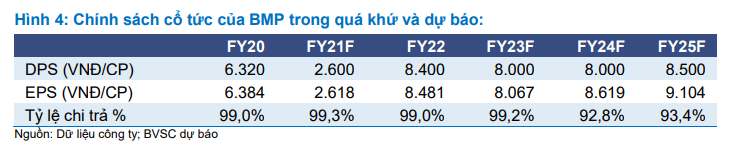

Cho 2023, BMP đang trình cổ đông thông qua kế hoạch trả cổ tức tiền mặt DPS 8.400 đồng/cp (từ lợi nhuận ròng trong 2022), tương ứng tỷ lệ chi trả 99% và suất cổ tức hấp dẫn 13,4% so với hiện giá. Đồng thời, kế hoạch capex 2023 rất khiêm tốn ở mức 55 tỷ, theo như tài liệu ĐHCĐTN.

Với triển vọng vững chắc cùng capex khiêm tốn và tình trạng không vay nợ, chính tôi kỳ vọng BMP duy trì tỷ lệ chi trả cao (GĐ 2020-22: trên 99%), dự báo cổ tức tiền mặt năm 2023-25 trong khoảng 8.000-8.500 đồng/cp. Suất cổ tức rất hấp dẫn ở mức 12,8-13,6%.

Định giá và Khuyến nghị

Chúng tôi nâng giá mục tiêu dựa trên DCF cho BMP thêm 12,1% lên 80.895 đồng/cp (từ 72.159 đồng/cp trước đó), tương ứng với upside 29%. Giá mục tiêu tăng là do: (1) điều chỉnh tăng dự báo KQKD; và (2) sử dụng mức ERP ít thận trọng hơn là 10% (so với 11% trước đây). Ở giá mục tiêu mới, chúng tôi đang định giá BMP ở mức P/E hợp lý cho 2023 là 10,0x. Duy trì khuyến nghị Outperform.

Ở mức giá hiện tại, BMP đang giao dịch ở mức P/E lần lượt là 7,8x (2023) và 7,3x (2024), theo chúng tôi là hấp dẫn, với: (1) mức trung bình 5 năm 11,5x; (2) triển vọng vững chắc nhờ vị thế đầu ngành; (3) bảng cân đối kế toán mạnh; và (4) suất cổ tức hấp dẫn.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024