CTCP Nhựa Bình Minh (BMP): Hạ khuyến nghị xuống Giảm tỷ trọng do rủi ro cạnh tranh gia tăng

Nguồn: HSC

Hạ khuyến nghị xuống Giảm tỷ trọng do rủi ro cạnh tranh gia tăng

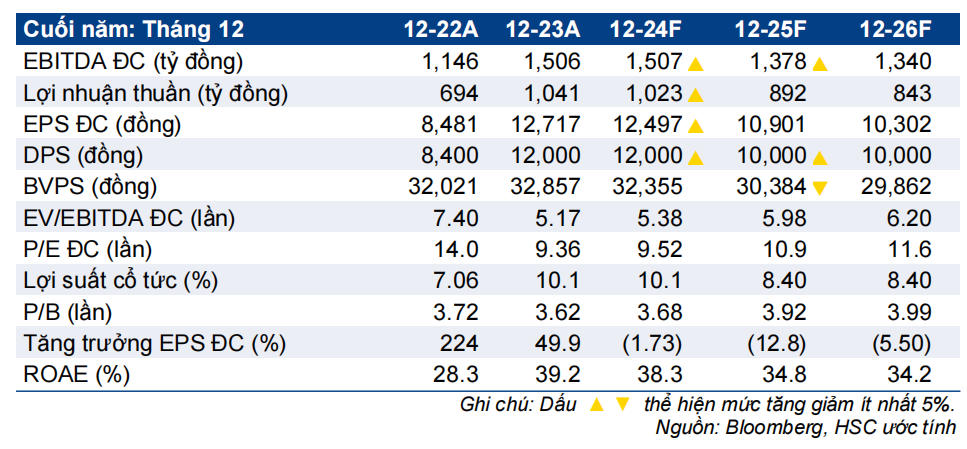

- HSC hạ khuyến nghị đối với BMP xuống Giảm tỷ trọng (từ Nắm giữ) để phản ánh những lo ngại về rủi ro cạnh tranh dù tăng 3% giá mục tiêu lên 104.300đ do nâng dự báo lợi nhuận năm 2024-2025 sau khi giảm giả định về chi phí đầu vào.

- Chúng tôi tăng bình quân 8% dự báo lợi nhuận cho năm 2024-2025 do giảm giả định giá hạt nhựa PVC. Theo dự báo mới này, lợi nhuận thuần sẽ giảm lần lượt 2% và 13% xuống lần lượt 1.023 tỷ đồng và 892 tỷ đồng. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026, với lợi nhuận thuần đạt 843 tỷ đồng, giảm 5,5% so với cùng kỳ, chủ yếu do tỷ suất lợi nhuận thu hẹp từ mức đỉnh năm 2023.

- BMP đang giao dịch với P/E trượt dự phóng 1 năm là 9,7 lần, cao hơn 0,1 độ lệch chuẩn so với bình quân 7 năm ở mức 9,4 lần. Do rủi ro cạnh tranh gia tăng, HSC hạ khuyến nghị xuống Giảm tỷ trọng.

Sự kiện: Cập nhật về tình hình cạnh tranh trên thị trường

BMP gần đây đã công bố Nghị quyết HĐQT, theo đó ông Nguyễn Thanh Hải sẽ thôi giữ chức vụ Phó TGĐ BMP từ ngày 17/3/2024. Ông Hải được bổ nhiệm làm Phó TGĐ vào năm 2017 và phụ trách mảng bán hàng và marketing. HSC cho rằng việc từ chức này có thể sẽ có một số ảnh hưởng nhất định đến hoạt động bán hàng của BMP trong ngắn hạn. Trong khi đó, theo tìm hiểu của chúng tôi qua một số kênh thông tin, chúng tôi được biết một trong những nhà phân phối lớn của BMP có khả năng ngừng phân phối các sản phẩm của BMP. Đây sẽ là một rủi ro khác đối với thị phần của BMP trong tương lai.

Mặc dù vậy, giá hạt nhựa PVC đang giao dịch trong biên độ tương đối hẹp kể từ đầu năm ở mức khoảng 800 USD/tấn (tăng 7% so với đầu năm nhưng vẫn giảm 5% so với bình quân năm 2023). Do đó, HSC hiện giả định giá hạt nhựa PVC năm 2024 sẽ tăng 7% so với cùng kỳ, mức tăng nhẹ hơn so với dự báo tăng 10% trước đó của chúng tôi.

Tác động: Tăng 8% dự báo EPS năm 2024-2025 do giả định giá hạt nhựa PVC rẻ

Do lo ngại về sự thay đổi nhân sự, HSC hiện điều chỉnh giảm nhẹ bình quân 2% dự báo sản lượng tiêu thụ năm 2024-2025, theo đó sản lượng tiêu thụ dự báo tăng trưởng 6% so với cùng kỳ. Lưu ý rằng, hiện tại, chúng tôi vẫn chưa tính đến rủi ro tiềm ẩn là mất đi một trong những nhà phân phối quan trọng của BMP. Tuy nhiên, sau khi điều chỉnh giảm trong giả định giá hạt nhựa PVC đầu vào như đã đề cập, HSC hiện điều chỉnh tăng lượt 11% và 5% dự báo lợi nhuận thuần năm 2024-2025 đạt lần lượt 1.023 tỷ đồng (giảm 2% so với cùng kỳ) và 892 tỷ đồng (giảm 13% so với cùng kỳ). Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026 với lợi nhuận thuần dự báo đạt 843 tỷ đồng (giảm 6% so với cùng kỳ).

Định giá và khuyến nghị

HSC tăng 3% giá mục tiêu đối với BMP lên 104.300đ (rủi ro giảm giá 12%) sau khi điều chỉnh tăng dự báo lợi nhuận năm 2024-2025. Giá cổ phiếu BMP tăng 13% sau kỳ nghỉ Tết do lực mua vào mạnh của nhà đầu tư nước ngoài. BMP đang giao dịch với P/E trượt dự phóng 1 năm là 9,7 lần, hơi cao hơn so với bình quân 7 năm ở mức 9,4 lần. Với rủi ro cạnh tranh gia tăng, sự thay đổi nhân sự, cùng với triển vọng lợi nhuận không hấp dẫn, HSC hạ khuyến nghị đối với BMP xuống Giảm tỷ trọng (từ Nắm giữ).

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024