CTCP Nhựa Bình Minh (BMP): Hạ khuyến nghị xuống Nắm giữ sau khi giá cổ phiếu tăng mạnh

Nguồn: HSC

Hạ khuyến nghị xuống Nắm giữ sau khi giá cổ phiếu tăng mạnh

- HSC hạ khuyến nghị đối với BMP xuống Nắm giữ từ Tăng tỷ trọng sau khi giá cổ phiếu tăng 19,3% trong 1 tháng qua, diễn biến tốt hơn 15,3% so với chỉ số VN-Index. Chúng tôi duy trì giá mục tiêu là 100.800đ, tương đương rủi ro giảm giá 3,4%.

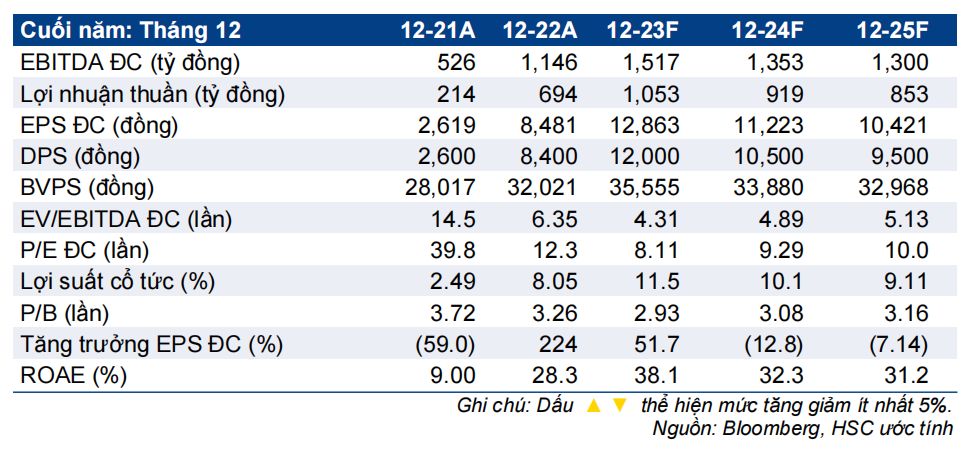

- HSC giữ nguyên dự báo lợi nhuận thuần năm 2023 với mức tăng trưởng 51,7%, tương đương lợi nhuận thuần Q4/2023 đạt 268 tỷ đồng (tăng 8% so với cùng kỳ và tăng 29% so với quý trước). Chúng tôi cũng giữ nguyên dự báo lợi nhuận thuần giảm lần lượt 12,8% và 7,1% cho năm 2024 và 2025 do chi phí đầu vào dự báo tăng.

- BMP đang giao dịch với P/E trượt dự phóng 1 năm là 9,3 lần; so với mức bình quân 7 năm ở mức 9,5 lần. Lợi suất cổ tức trong 12 tháng tới dự báo đạt 10,1%. Tuy nhiên, do triển vọng lợi nhuận kém hấp dẫn, HSC cho rằng giá cổ phiếu BMP đã sát giá trị hợp lý.

Sự kiện: Giá cổ phiếu tăng mạnh

Lực mua vào mạnh của nhà đầu tư nước ngoài đã giúp giá cổ phiếu BMP tăng mạnh trong tuần cuối cùng của năm 2023, vượt giá mục tiêu của chúng tôi là 100.800đ (rủi ro giảm giá 3,4%). Cổ phiếu BMP đang giao dịch sát mức định giá bình quân 7 năm qua.

Tác động: Giữ nguyên dự báo lợi nhuận năm 2023-2025

HSC giữ nguyên dự báo lợi nhuận giai đoạn 2023-2025 với mức tăng trưởng 51,7% cho năm 2023. Tuy nhiên, dựa trên giả định chi phí đầu vào sẽ tăng từ mức nền thấp trong năm 2023, HSC dự báo lợi nhuận sẽ giảm lần lượt 12,8% và 7,1% trong năm 2024 và 2025.

Từ đó, HSC giữ nguyên dự báo lợi nhuận thuần Q4/2023 đạt 268 tỷ đồng (tăng 8% so với cùng kỳ và tăng 29% so với quý trước) trên cơ sở: (1) sản lượng tiêu thụ tăng trưởng mạnh sau khi BMP triển khai trở lại chương trình khuyến mãi từ giữa tháng 11 đến giữa tháng 12/2023, và (2) chi phí đầu vào vẫn ở mức thấp trong thời gian gần đây.

Định giá và khuyến nghị

HSC duy trì giá mục tiêu tại 100.800đ sau khi giữ nguyên dự báo lợi nhuận giai đoạn 2023-2025. Giá cổ phiếu BMP đã tăng 19,3% trong 1 tháng qua, diễn biến tích cực hơn 15,3% so với chỉ số VN-Index.

Tại thị giá hiện tại, BMP đang giao dịch với P/E trượt dự phóng 1 năm là 9,3 lần, sát bình quân 7 năm qua ở mức 9,5 lần. HSC cũng giữ nguyên giả định lợi suất cổ tức trong 12 tháng tới là 10,1%. Chúng tôi cho rằng cổ phiếu BMP là một lựa chọn an toàn cho các nhà đầu tư giá trị. Tuy nhiên, sau khi giá cổ phiếu tăng mạnh gần đây cùng triển vọng lợi nhuận kém tích cực, HSC lo ngại về áp lực chốt lời có thể sẽ diễn ra trong ngắn hạn. Do đó, chúng tôi hạ khuyến nghị đối với BMP xuống Nắm giữ (từ Tăng tỷ trọng).

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024