CTCP Nhựa Bình Minh (BMP): Hạ khuyến nghị xuống Tăng tỷ trọng sau khi giá cổ phiếu tăng mạnh

Nguồn: HSC

Tóm tắt

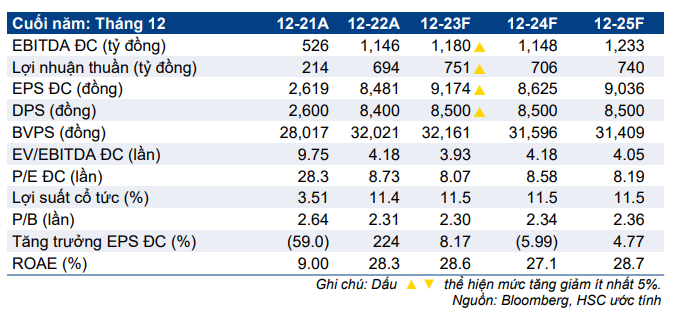

- HSC hạ khuyến nghị đối với BMP xuống Tăng tỷ trọng (từ Mua vào) sau khi giá cổ phiếu tăng mạnh gần đây nhưng nâng 6,2% giá mục tiêu lên 80.200đ sau khi phân tích sâu hơn KQKD Q1/2023 và triển vọng tương lai.

- Chúng tôi nâng 11% dự báo EPS năm 2023 (gần như giữ nguyên dự báo năm 2024-2025), chủ yếu vì nâng giả định tỷ suất lợi nhuận. Theo dự báo mới, lợi nhuận năm 2023 tăng trưởng 8%, năm 2024 giảm 6% và năm 2025 tăng trưởng 5%.

- Giá cổ phiếu BMP đã tăng 19% từ ngày 19/4 khi HSC nâng khuyến nghị lên Mua vào và diễn biến khả quan hơn 27% so với VN Index trong 1 tháng qua. BMP có P/E trượt dự phóng 1 năm là 8,2 lần; chiết khấu 19% so với bình quân 6 năm ở mức 10,1 lần.

Sự kiện: Phân tích sâu KQKD Q1/2023

BMP đã công bố lợi nhuận thuần Q1/2023 tăng mạnh 120% so với cùng kỳ đạt 281 tỷ đồng, cao hơn 8% so với dự báo của HSC là 260 tỷ đồng nhờ tỷ suất lợi nhuận gộp vượt kỳ vọng. Chúng tôi đã lo ngại về nhu cầu đối với VLXD nói chung sẽ kém trong thời kỳ khó khăn của thị trường BĐS. Tuy nhiên, sản lượng tiêu thụ Q1/2023 của BMP vẫn rất tích cực, cho thấy nhu cầu vẫn ở mức cao (nhờ BMP thực hiện chương trình khuyến mãi trong kỳ).

Tác động: Nâng 11% dự báo EPS năm 2023 sau khi nâng giả định tỷ suất lợi nhuận gộp

Với nhu cầu đối với sản phẩm ống nhựa được giữ tương đối tốt so với các VLXD khác, HSC tin rằng BMP sẽ không cần phải giảm nhiều giá bán bình quân hoặc tăng tăng nhiều chiết khấu.

Tóm lại, chúng tôi giả định giá bán bình quân sẽ giảm khoảng 5% trong năm nay (giả định trước đây: giảm 7%), theo đó tỷ suất lợi nhuận gộp năm 2023 dự báo đạt 29,8% (dự báo trước đây: 27,3%). Theo đó, HSC nâng 11,1% dự báo lợi nhuận thuần năm 2023 lên 751 tỷ đồng (tăng trưởng 8,2%). Chúng tôi giữ nguyên dự báo lợi nhuận thuần năm 2024-2025, lần lượt đạt 706 tỷ đồng (giảm 6% so với năm 2023) và 740 tỷ đồng (tăng trưởng 4,8% so với năm 2024).

Dự báo mới của HSC nói chung cao hơn dự báo của thị trường.

Định giá và khuyến nghị

Giá cổ phiếu BMP đã tăng 19% kể từ lần nâng khuyến nghị lên Mua vào vào ngày 19/4 và diễn biến khả quan hơn 27% so với Vnindex trong 1 tháng qua. Hiện BMP có P/E trượt dự phóng 1 năm là 8,2 lần; thấp hơn 19% so với bình quân 6 năm qua ở mức 10,1 lần. Sau khi nâng dự báo lợi nhuận, HSC cũng nâng giả định cổ tức tiền mặt cho năm 2023 lên 8.500đ/cp (từ 8.000đ trong dự báo trước đây), theo đó lợi suất cổ tức đạt 11,5%. Giá cổ phiếu có thể chịu áp lực điều chỉnh sau khi tăng tốt trong tuần trước. Điều này nếu xảy ra sẽ là cơ hội tốt để NĐT mua vào cổ phiếu BMP dựa trên giá mục tiêu mới 80.200đ.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024