CTCP Nhựa Bình Minh (BMP): Khả năng thiết lập mặt bằng lợi nhuận/tấn mới

Nguồn: BVSC

Khả năng thiết lập mặt bằng lợi nhuận/tấn mới

Sau khi cập nhật lại mức giá hạt nhựa PVC mới nhất cũng như những thay đổi tích cực về lãi suất, BVSC cập nhật dự báo KQKD, khuyến nghị và giá mục tiêu cho BMP.

Giá PVC tiếp tục điều chỉnh, hỗ trợ BLN duy trì ở mức cao

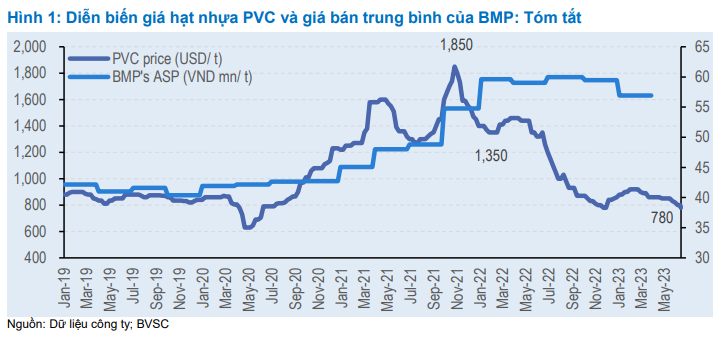

Trong lần kiểm tra mới đây của chúng tôi trên Bloomberg, giá PVC tiếp tục điều chỉnh về mức thấp nhất nhiều năm là 780 USD/tấn, sau 9 tháng (từ Tháng 9/2022) giao dịch ổn định trong biên độ hẹp 850-900 USD/tấn (tương đương mức giá trước COVID). Điều thuận lợi là mức giá này thấp hơn 32,8% so với giá trung bình trong 2022, cho thấy BMP có nhiều dư địa để mở rộng BLN hơn khi giá nguyên liệu đầu vào tiếp tục giảm mạnh hơn giá bán.

Đáng chú ý, bất chấp việc giá PVC điều chỉnh mạnh, giá bán của BMP vẫn neo ở mức cao, do giá bán thường được quyết định bởi các doanh nghiệp lớn trong nước (như BMP và NTP; khác với thép khi giá bán chịu ảnh hưởng bởi cung-cầu quốc tế). Một số đợt tăng chiết khấu ngắn hạn có thể được các nhà sản xuất ống nhựa áp dụng linh hoạt để kích cầu.

Triển vọng vững chắc nhờ gia tăng hợp nhất và đầu tư công

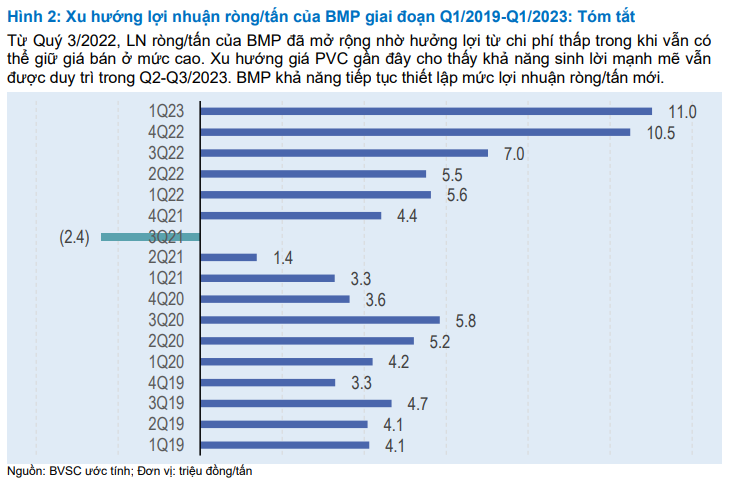

Với giá nhựa PVC diễn biến thuận lợi gần đây và KQKD Q1/2023 tốt hơn nhiều so với kỳ vọng, BVSC điều chỉnh tăng đáng kể 54,8% dự báo lợi nhuận ròng 2023 cho BMP, lên mức 1.022 tỷ (+47,2% y/y) từ 660,3 tỷ (- 4,9% y/y) ở Cập nhật trước.

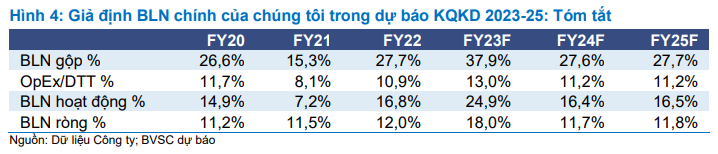

Điều chỉnh tăng dự báo KQKD của chúng tôi được hậu thuẫn bởi triển vọng cải thiện, với: (1) nhu cầu phục hồi trong môi trường lãi suất giảm và đầu tư công mạnh mẽ hơn; và (2) BLN mở rộng chủ yếu nhờ các lợi ích chi phí thấp được duy trì.

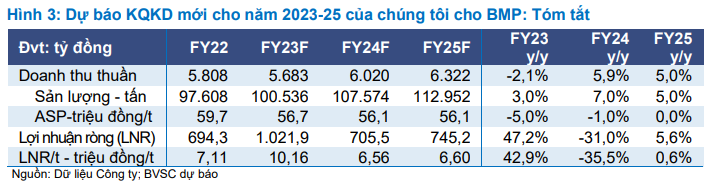

So với Cập nhật lần trước, BVSC giữ nguyên dự báo lợi nhuận ròng cho 2024-25, do thận trọng với triển vọng giá PVC, vốn có thể tăng trở lại khi nhu cầu thế giới phục hồi rõ ràng hơn.

BVSC duy trì quan điểm BMP duy trì vị thế hưởng lợi từ sự hợp nhất ngành đang diễn ra, nơi mà các “ông lớn” với lợi thế tài chính và vận hành đang chiếm ưu thế so với các doanh nghiệp nhỏ, và giành được thêm nhiều thị phần hơn. Đây là động lực gia tăng sản lượng, chưa kể tới các khoản đầu tư công lớn hơn từ Chính phủ.

Trong khi đó, năng lực quyết định giá bán đảm bảo triển vọng BLN của BMP, bên cạnh lợi thế kinh tế gia tăng theo quy mô (hiệu suất huy động cao hơn).

Dự báo cổ tức tiền mặt năm 2023 tăng lên 12.000 đồng/cp

Chúng tôi nâng dự báo cổ tức tiền mặt năm 2023 lên 12.000 đồng/cp, từ mức 8.000 đồng trước đây, chủ yếu do điều chỉnh tăng dự báo KQKD 2023. Đồng thời, BVSC duy trì dự báo mức cổ tức trên mỗi cổ phần giai đoạn 2024-25 ở mức 8.500 đồng/cp. Suất cổ tức giao động 9,2-13,0% so với hiện giá.

Định giá & Khuyến nghị

BVSC nâng giá mục tiêu theo Phương pháp DCF cho BMP thêm 31,8% lên 106.593 đồng/cp (từ 80.895 đồng/cp trước đây), tương ứng với upside 15,5%. Giá mục tiêu tăng là do: (1) điều chỉnh tăng dự báo KQKD; (2) sử dụng mức ERP ít thận trọng hơn là 9% (so với 10% trước đây); và (3) chuyển cơ sở định giá sang giữa năm 2024. Ở giá mục tiêu mới, chúng tôi đang định giá BMP ở mức P/E hợp lý cho giữa năm 2024 là 10,1x. Duy trì khuyến nghị Outperform.

Ở mức giá hiện tại, BMP đang giao dịch ở mức P/E lần lượt là 7,4x (2023), 10,7x (2024) và 10,1x (2025), so với mức trung bình 5 năm là 11,5x. Chúng tôi ưa thích BMP với triển vọng vững chắc nhờ vị thế đầu ngành, bảng cân đối kế toán mạnh, và suất cổ tức hấp dẫn.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024