CTCP Nhựa Bình Minh (BMP): Lợi nhuận cao kỷ lục, vượt 6,5% dự báo

Nguồn: HSC

Lợi nhuận cao kỷ lục, vượt 6,5% dự báo

Tóm tắt

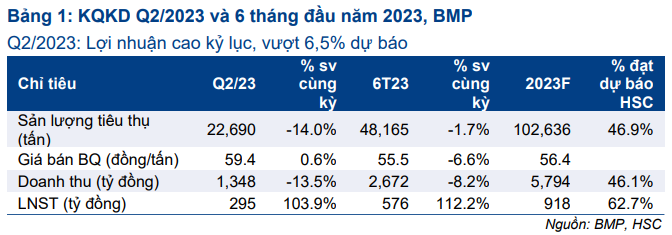

- BMP công bố lợi nhuận thuần cao kỷ lục trong Q2/2023, với lợi nhuận thuần tăng gấp đôi so với cùng kỳ và đạt 295 tỷ đồng và vượt 6,5% dự báo của chúng tôi nhờ tỷ suất lợi nhuận gộp vượt kỳ vọng. Doanh thu là 1.336 tỷ đồng, giảm 13,5%, sát với dự báo của chúng tôi.

- Doanh thu thuần giảm do sản lượng tiêu thụ giảm 14%. Trong khi đó, lợi nhuận thuần tăng mạnh nhờ tỷ suất lợi nhuận gộp đạt mức cao kỷ lục là 42,8%, so với quý cao thứ hai là 38,5% ghi nhận trong Q1/2016, chủ yếu nhờ chi phí đầu vào tiếp tục giảm.

- Giá cổ phiếu BMP đã tăng 63% và vượt trội 49% so với chỉ số VNIndex trong 3 tháng vừa qua. Sau đợt tăng giá này, HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Sự kiện: Công bố KQKD Q2/2023

Vào ngày 19/7/2023, BMP công bố lợi nhuận thuần Q2/2023 ấn tượng đạt 295 tỷ đồng, tăng gấp đôi so với cùng kỳ và vượt 6,5% so với dự báo của chúng tôi là 276 tỷ đồng, trong khi doanh thu là 1.336 tỷ đồng (giảm 13,5% so với cùng kỳ), sát với dự báo của chúng tôi là 1.331 tỷ đồng. Cụ thể như sau:

Doanh thu Q2/2023 giảm do sản lượng tiêu thụ yếu

Xin nhắc lại, trong Báo cáo doanh nghiệp “Nâng giá mục tiêu do chi phí đầu vào giảm” (ngày 29/6/2023, HSC), chúng tôi quan sát thấy sản lượng tiêu thụ tháng 4-5/2023 giảm 25-30% so với cùng kỳ do nhu cầu thấp trên thị trường BĐS và chiến lược duy trì giá bán cao của BMP.

Trong tháng 6/2023, BMP một lần nữa áp dụng tăng mức chiết khấu thêm 5% cho khách hàng để hỗ trợ doanh thu. Do đó, sản lượng tiêu thụ tháng 6/2023 tăng đáng kể so với cùng kỳ và so với tháng trước. Chúng tôi ước tính sản lượng tiêu thụ Q2/2023 là 22.690 tấn (giảm 14% so với cùng kỳ).

Doanh thu thuần Q2/2023 sát với dự báo của chúng tôi là 1.336 tỷ đồng (giảm 13,5% so với cùng kỳ), tương đương doanh thu thuần nửa đầu năm 2023 là 2.672 tỷ đồng (giảm 8,2% so với cùng kỳ). Theo đó, BMP đạt 46,1% dự báo doanh thu thuần cả năm 2023 của chúng tôi là 5.794 tỷ đồng (giảm 0,3% so với cùng kỳ).

Lợi nhuận thuần tăng gấp đôi nhờ tỷ suất lợi nhuận tiếp tục mở rộng

Mặc dù doanh thu thuần sụt giảm, lợi nhuận thuần của BMP liên tục lập kỷ lục mới. Theo đó, lợi nhuận thuần Q2/2023 của BMP là 295 tỷ đồng (tăng 103,9% so với cùng kỳ) và vượt dự báo của chúng tôi là 276 tỷ đồng. Những động lực chính bao gồm:

- Chi phí đầu tiếp tục giảm. Giá hạt nhựa PVC trong Q2/2023, chiếm 70% chi phí sản xuất, ước tính chỉ giao dịch ở mức 762 USD/tấn (giảm 44,6% so với cùng kỳ).

- Giá bán bình quân đi ngang trong tháng 4 và tháng 5/2023 trong khi giảm 5% so với cùng kỳ trong tháng 6/2023.

Nhờ đó, tỷ suất lợi nhuận gộp của BMP đạt mức cao kỷ lục 42,8%, so với 25,1% trong Q2/2022. Lưu ý, mức tỷ suất lợi nhuận gộp cao thứ hai của BMP được ghi nhận trong Q1/2016 là 38,5%.

Từ đó, lợi nhuận thuần nửa đầu năm 2023 của BMP đạt 576 tỷ đồng (tăng 112,2% so với cùng kỳ), đạt 62,7% dự báo cả năm 2023 của chúng tôi là 918 tỷ đồng (tăng trưởng 32,2%).

HSC đang xem xét lại khuyến nghị và giá mục tiêu

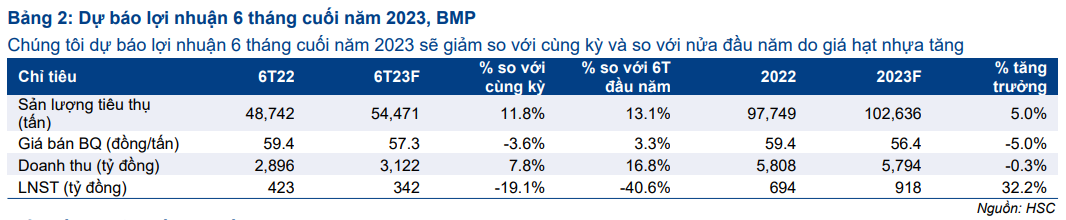

Do KQKD Q2/2023 nhìn chung sát với dự báo của chúng tôi, chúng tôi hiện duy trì dự báo trong năm 2023 với doanh thu thuần là 5.794 tỷ đồng (giảm 0,3% so với cùng kỳ) và lợi nhuận thuần đạt 918 tỷ đồng (tăng trưởng 32,2%).

Giá hạt nhựa PVC tăng nhẹ 4% kể từ đầu tháng lên 780 USD/tấn so với 750 USD/tấn trong tháng 6/2023. Giá hạt nhựa PVC tiếp tục phục hồi sẽ là rủi ro ảnh hưởng tới tỷ suất lợi nhuận của BMP trong nửa cuối năm 2023.

BMP đang giao dịch với P/E trượt dự phóng 1 năm là 9,7 lần, so với mức bình quân trong 6 năm qua là 9,9 lần. Trong năm 2023, chúng tôi hiện dự báo BMP sẽ chi trả cổ tức bằng tiền mặt tổng cộng là 11.000đ/cp, tương đương lợi suất cổ tức là 11,3%.

Chúng tôi hiện khuyến nghị Tăng tỷ trọng với giá mục tiêu là 93.800đ. Giá cổ phiếu BMP đã tăng 63% và vượt trội 49% so với chỉ số VNIndex trong 3 tháng vừa qua. Do đó, chúng tôi đang xem xét lại khuyến nghị và giá mục tiêu đối với BMP.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024