CTCP Nhựa Bình Minh (BMP): Lợi nhuận thuần vượt dự báo 8% nhờ chi phí giảm xuống

Nguồn: HSC

Lợi nhuận thuần vượt dự báo 8% nhờ chi phí giảm xuống

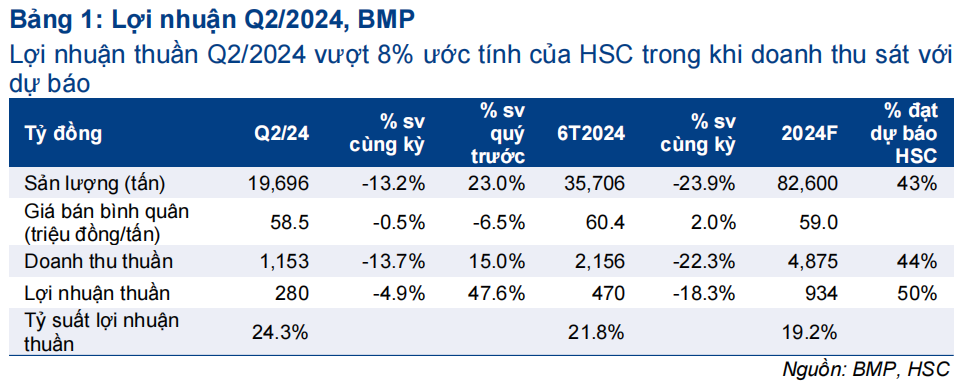

- BMP đã công bố KQKD Q2/2024, với lợi nhuận thuần đạt 280 tỷ đồng, giảm 5% so với cùng kỳ nhưng vượt 8% so với dự báo của HSC, trên doanh thu thuần 1,15 nghìn tỷ đồng (giảm 14% so với cùng kỳ, sát với dự báo của chúng tôi). Lợi nhuận vượt dự báo do chi phí đầu vào thấp hơn dự kiến.

- Sản lượng tiêu thụ trong Q2/2024 giảm 13% so với cùng kỳ, sát với dự báo, trong khi tỷ suất lợi nhuận thuần tăng mạnh lên 24%, mức tỷ suất lợi nhuận theo quý cao thứ hai trong lịch sử của BMP, nhờ chi phí đầu vào thuận lợi.

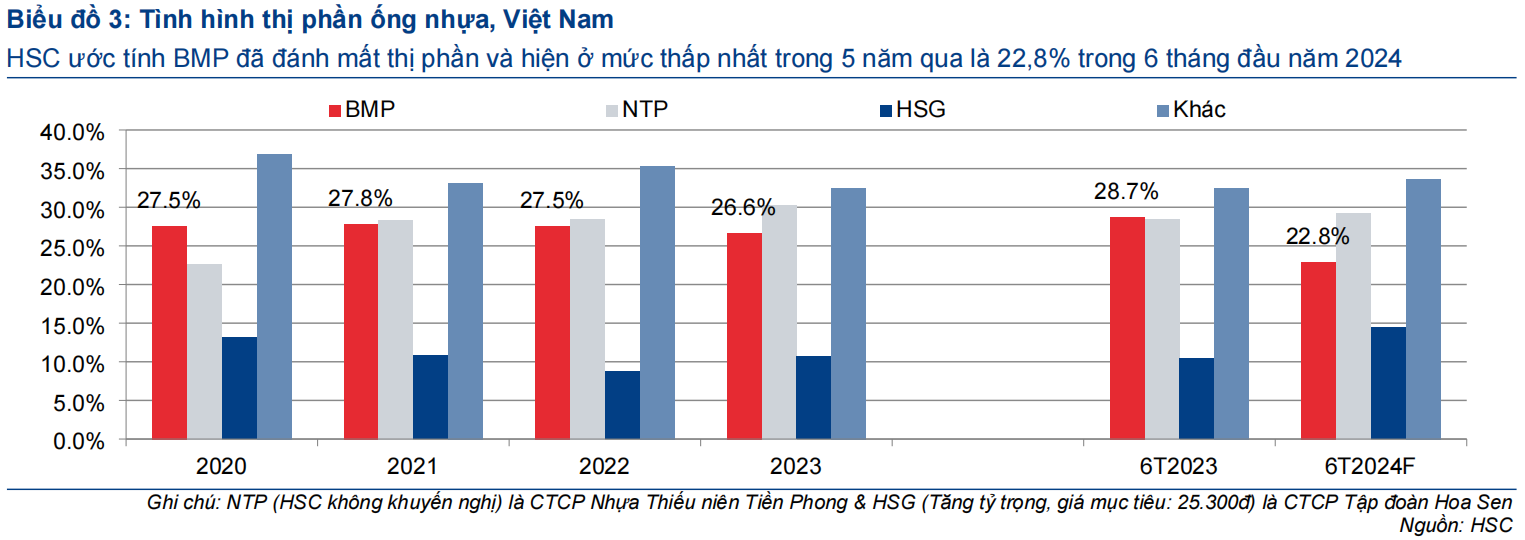

- Trong khi đó, mặc dù phục hồi so với quý trước (nhờ yếu tố mùa vụ) nhưng BMP vẫn tiếp tục mất thị phần trong giai đoạn này do chiến lược bán giá cao.

- HSC duy trì khuyến nghị Nắm giữ với giá mục tiêu 97.100đ (tiềm năng tăng giá 1%).

Sự kiện: Công bố KQKD Q2/2024

Vào thứ Ba ngày 16/7/2024, BMP đã công bố BCTC Q2/2024, cho thấy lợi nhuận thuần đạt 280 tỷ đồng (giảm 5% so với cùng kỳ, tăng 48% so với quý trước) trên doanh thu thuần 1.153 tỷ đồng (giảm 14% so với cùng kỳ). Doanh thu sát với dự báo của HSC ở mức 1.159 tỷ đồng, trong khi lợi nhuận thuần vượt 8% so với dự báo của chúng tôi ở mức 260 tỷ đồng, chủ yếu là do giá hạt nhựa PVC thấp hơn dự kiến. Theo đó, lợi nhuận thuần 6 tháng đầu năm 2024 đạt 470 tỷ đồng, giảm 18% so với cùng kỳ và bằng 50% dự báo lợi nhuận thuần cả năm 2024 của HSC ở mức 934 tỷ đồng (giảm 10% so với năm 2023). Chi tiết như sau.

Sản lượng tiêu thụ yếu làm giảm doanh thu

Trong Q2/2024, HSC ước tính BMP tiêu thụ được khoảng 19.696 tấn ống nhựa, giảm 13% so với cùng kỳ. Mặc dù phục hồi 23% so với quý trước (nhờ yếu tố mùa vụ) nhưng điều này cho thấy mức độ hồi phục trong sản lượng của BMP đang thấp hơn với tốc độ phục hồi của ngành. Theo phân tích của chúng tôi, sản lượng Q2 năm 2024 của cả ngành đã phục hồi với mức tăng cao hơn đạt 38% tăng trưởng so với quý trước và tăng 11% so với cùng kỳ, đạt 90.561 tấn.

Trong nửa đầu năm 2024, sản lượng tiêu thụ của BMP chỉ đạt 35.706 tấn, giảm 24% so với cùng kỳ. Theo đó, chúng tôi ước tính thị phần của BMP đã giảm xuống chỉ còn 22,8% trong nửa đầu năm 2024, mức thấp nhất trong 5 năm qua và thấp hơn nhiều so với mức 26,6% trong năm 2023 và 28,7% trong nửa đầu năm 2023.

Với mức sản lượng tiêu thụ ước tính này và giá bán bình quân trong Q2/2024 khiến doanh thu thuần đạt 1.153 tỷ đồng (giảm 14% so với cùng kỳ nhưng tăng 15% so với quý trước). Tính chung nửa đầu năm 2024, doanh thu thuần đạt 2.156 tỷ đồng, giảm 22% so với cùng kỳ và bằng 44% dự báo cả năm 2024 của HSC ở mức 4.875 tỷ đồng (giảm 6,3% so với năm 2023).

Tỷ suất lợi nhuận tăng thêm giúp hỗ trợ lợi nhuận thuần

Tỷ suất lợi nhuận thuần Q2/2024 đạt 24%, mức tỷ suất lợi nhuận theo quý cao thứ hai trong lịch sử được ghi nhận (mức cao nhất ghi nhận trong quý 1/2016 là 27,5%), được hỗ trợ bởi giá hạt nhựa PVC (nguyên liệu đầu vào chính trong sản xuất ống nhựa) ổn định và thuận lợi. Chi tiết về tỷ suất lợi nhuận và cơ cấu chi phí như sau:

- Tỷ suất lợi nhuận gộp Q2/2024 đạt mức cao kỷ lục mới là 43,8% so với 42,4% trong quý trước và 42,9% của cùng kỳ. Bên cạnh chi phí đầu vào rẻ hơn, BMP cũng giảm tần suất giảm giá trong Q2/2024 so với các quý trước. Trên thực tế, lợi nhuận gộp Q2/2024 đạt 506 tỷ đồng, giảm 12% so với cùng kỳ nhưng tăng 18,9% so với quý trước.

- Tỷ lệ chi phí bán hàng & quản lý /doanh thu chỉ đạt 12%, mức thấp nhất kể từ Q1/2023, do có ít chương trình khuyến mãi cho đại lý hơn. Điều này giúp làm tăng tỷ suất lợi nhuận trong ngắn hạn nhưng có khả năng làm tổn hại đến thị phần và vị thế lâu dài của BMP. Chi phí bán hàng & quản lý đạt 141 tỷ đồng, giảm 30% so với cùng kỳ và 22% so với quý trước, mức giảm này diễn ra nhanh hơn so với mức giảm của sản lượng tiêu thụ.

- Trong khi đó, lỗ tài chính tăng lên 16 tỷ đồng từ 3 tỷ đồng trong Q2/2023 và 9 tỷ đồng trong Q1/2024, do các khoản thanh toán chiết khấu.

Duy trì khuyến nghị Nắm giữ và giữ nguyên giá mục tiêu 97.100đ

Sau khi giá cổ phiếu giảm 10% trong 1 tháng qua và 13% trong 3 tháng qua, BMP đang giao dịch với P/E trượt dự phóng 1 năm là 9,1 lần, hơi thấp hơn bình quân 7 năm ở mức 9,4 lần.

Với lợi nhuận thuần Q2/2024 vượt nhẹ 8% so với dự báo của HSC, KQKD của BMP hiện đã đạt 44% và 50% dự báo cho cả năm 2024 của chúng tôi. Hiện tại, HSC dự báo doanh thu thuần đạt 4.875 tỷ đồng (giảm 6%) và lợi nhuận thuần đạt 934 tỷ đồng (giảm 10%). HSC giữ nguyên dự báo lợi nhuận của mình (lợi nhuận thuần dự báo tăng trưởng với tốc độ CAGR 3 năm là -10%) và tiếp tục tin tưởng BMP sẽ duy trì chính sách cổ tức tiền mặt cao.

HSC duy trì khuyến nghị Nắm giữ đối với BMP và giữ nguyên giá mục tiêu 97.100đ (tiềm năng tăng giá 1%). Với lợi suất cổ tức trong 12 tháng tới là 11%, giảm xuống mức 10% trong năm tới (vẫn là mức cao), định giá BMP dường như đã sát giá trị hợp lý dù triển vọng lợi nhuận không hấp dẫn.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024