CTCP Nhựa Bình Minh (BMP): Nâng dự báo nhờ nhu cầu cải thiện và chi phí giảm xuống

Nguồn: HSC

Nâng dự báo nhờ nhu cầu cải thiện và chi phí giảm xuống

- HSC duy trì khuyến nghị Tăng tỷ trọng đối với BMP và tăng nhẹ giá mục tiêu lên 100.800đ (tiềm năng tăng giá 11%) sau khi điều chỉnh tăng dự báo giai đoạn 2023-2025 nhờ chi phí đầu vào giảm xuống.

- Lợi nhuận thuần Q4/2023 ước tính tăng 8% so với cùng kỳ và tăng 29% so với quý trước nhờ sản lượng tiêu thụ hồi phục mạnh nhờ tác động tích cực từ việc (1) áp dụng chiết khấu 5% đối với giá bán vào giữa tháng 11/2023 và (2) chi phí đầu vào giảm xuống.

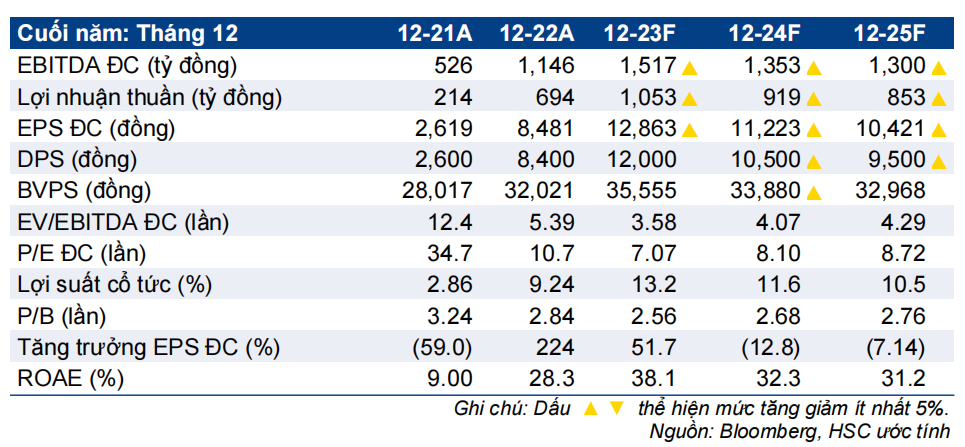

- HSC tăng bình quân 10% dự báo EPS giai đoạn 2023-2025 nhờ giá hạt nhựa PVC giảm xuống. Theo dự báo mới, EPS dự phóng năm 2024-2025 sẽ giảm 10%/năm từ mức nền cao trong năm 2023.

- BMP đang giao dịch với P/E trượt dự phóng 1 năm là 8 lần, thấp hơn so với bình quân 6 năm ở mức 9,5 lần, trong khi lợi suất cổ tức dự kiến dao động ở mức cao 10,3%-13% trong giai đoạn 2023-2025.

Sự kiện: Phân tích KQKD Q4/2023

BMP đã áp dụng chính sách chiết khấu 5% giá bán vào giữa tháng 11/2023 để đẩy mạnh tiêu thụ trong bối cảnh giá hạt nhựa PVC sụt giảm (chi phí đầu vào chính); các đại lý/người dùng cuối đã phản ánh tích cực với chính sách này trong khi chúng tôi giả định chính sách khuyến mãi này sẽ tiếp tục duy trì trong tháng 12/2023. Do đó, HSC ước tính sản lượng tiêu thụ Q4/2023 sẽ tăng mạnh 57% so với quý trước và tăng 3% so với cùng kỳ đạt 24.277 tấn ống nhựa. Giá hạt nhựa PVC Q4/2023 ước tính tăng 1,1% so với quý trước nhưng giảm 0,4% so với cùng kỳ xuống 859 USD/tấn.

Tác động: HSC tăng bình quân 10,2% dự báo EPS giai đoạn 2023-2025

Do giá hạt nhựa PVC thấp hơn 5% so với giả định và sản lượng tiêu thụ cao hơn 17% so với dự báo Q4/2023 của chúng tôi, HSC ước tính lợi nhuận thuần Q4/2023 đạt 268 tỷ đồng (tăng 8% so với cùng kỳ và tăng 29% so với quý trước). Nhờ đó, chúng tôi tăng 6% dự báo lợi nhuận thuần năm 2023 lên 1.503 tỷ đồng, tăng trưởng 51,7% so với năm 2022.

Cho năm 2024-2025, HSC cũng tăng bình quân 12,3% dự báo lợi nhuận thuần lên lần lượt 919 tỷ đồng (giảm 12,8% so với năm 2023) và 853 tỷ đồng (giảm 7,1% so với năm 2024) – đều giảm từ mức nền cao trong năm 2023. Chúng tôi hiện giả định giá hạt nhựa PVC sẽ tăng chậm lại ở mức 10% trong năm 2024 (so với tăng 15% trong dự báo trước đó) và tiếp tục tăng 5% năm 2025 từ mức nền thấp năm 2023.

Định giá và khuyến nghị

Mặc dù giá cổ phiếu tăng mạnh trong 1 tháng, 3 tháng và 12 tháng qua, BMP đang giao dịch với P/E trượt dự phóng 1 năm là 8 lần, so với bình quân từ đầu năm 2017 ở mức 9,5 lần. HSC tăng nhẹ giá mục tiêu đối với BMP lên 100.800đ (tiềm năng tăng giá 11%) sau khi nâng dự báo lợi nhuận thuần giai đoạn 2023-2025. Chúng tôi cũng nâng bình quân 5% giả định cổ tức tiền mặt giai đoạn 2023-2025 lên 9.500đ-12.000đ, tương đương lợi suất cổ tức dao động 10,3%-13%. Cổ phiếu BMP vẫn là lựa chọn an toàn trong bối cảnh thị trường biến động mạnh nhờ định giá hợp lý và lợi suất cổ tức hấp dẫn.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024