CTCP Nhựa Bình Minh (BMP): Ước tính KQKD Q1/2024 kém tích cực do nhu cầu giảm

Nguồn: HSC

Ước tính KQKD Q1/2024 kém tích cực do nhu cầu giảm

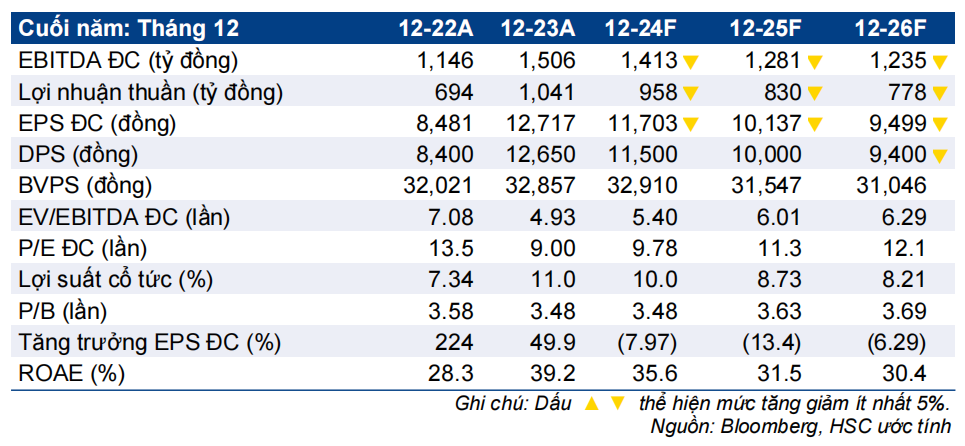

- HSC duy trì khuyến nghị Giảm tỷ trọng đối với BMP và giảm 2% giá mục tiêu xuống 102.200đ do điều chỉnh giảm dự báo lợi nhuận thuần khi nhu cầu của thị trường yếu đi. Lợi nhuận thuần Q1/2024 dự báo giảm 38% so với cùng kỳ (và giảm 32% so với quý trước) xuống 175 tỷ đồng.

- Chúng tôi giảm bình quân 7% dự báo EPS giai đoạn 2024-2026 do nhu cầu thấp mặc dù chúng tôi điều chỉnh giảm nhẹ dự báo giá hạt nhựa PVC (nguyên vật liệu đầu vào chỉnh của BMP), mặc dù xu hướng giá vẫn đang tăng theo thời gian. Theo đó, lợi nhuận thuần dự báo giảm 8,2% trong năm nay và 13,4% năm tiếp theo. Lợi nhuận thuần dự báo tăng trưởng với tốc độ CAGR 3 năm tới là -9%.

- Sau khi giá cổ phiếu tăng 7% trong 3 tháng qua, BMP đang giao dịch với P/E trượt dự phóng 1 năm là 10,1 lần, cao hơn bình quân 7 năm ở mức 9,5 lần. Lợi suất cổ tức bằng tiền mặt của BMP vốn đang ở mức cao (trên 10%) ngày càng trở nên không bền vững do triển vọng dài hạn kém hấp dẫn.

Sự kiện: Xem xét triển vọng của doanh nghiệp

Sau khi xem xét các hoạt động bán hàng của doanh nghiệp, HSC dự báo KQKD Q1/2024 của BMP có khả năng gây thất vọng do nhu cầu của thị trường thấp (Công ty có thể mất thị phần do duy trì giá bán bình quân cao) dù tỷ suất lợi nhuận có thể ổn định. Doanh thu Q1/2024 ước tính giảm 34% so với cùng kỳ xuống 955 tỷ đồng, hoàn toàn do sản lượng tiêu thụ giảm. Lợi nhuận thuần Q1/2024 cũng dự báo giảm 38% so với cùng kỳ (và 32% so với quý trước) xuống 175 tỷ đồng. Về mặt triển vọng, chúng tôi lo ngại về nhu cầu của thị trường và chi phí đầu vào, đặc biệt là giá hạt nhựa PVC (đang trong xu hướng tăng giá trở lại từ vùng thấp trong năm 2023).

Tác động: Giảm bình quân 7% dự báo EPS giai đoạn 2024-2026

HSC giảm 6% giả định sản lượng tiêu thụ trong năm 2024 xuống 86.947 tấn, không thay đổi so với cùng kỳ, do BMP duy trì chiến lược giá bán cao. Đồng thời, chúng tôi điều chỉnh giảm mức tăng giá hạt nhựa PVC (đầu vào) (có lợi cho BMP), với mức tăng dự kiến mới là 5% trong năm nay (thay vì tăng 7% như trong dự báo trước đó) lên 880 USD/tấn. Nhìn chung, chúng tôi giảm 6,5% dự báo lợi nhuận thuần năm 2024 xuống 956 tỷ đồng (giảm 8,2%) trên doanh thu thuần 5.131 tỷ đồng (không tăng trưởng so với năm 2023). Cho năm 2025-2026, lợi nhuận thuần dự báo giảm lần lượt 13,4% và 6,1%, xuống 828 tỷ đồng và 777 tỷ đồng.

Dự báo EPS mới của chúng tôi cho giai đoạn 2024-2026 – thấp hơn dự báo của thị trường – đạt mức tăng trưởng với tốc độ CAGR 3 năm là -9%.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 7% trong 3 tháng qua (nhưng đi ngang trong 1 tháng qua) và kém hiệu quả hơn so với VN Index, BMP đang giao dịch với P/E trượt dự phóng 1 năm là 10,1 lần, cao hơn bình quân 7 năm ở mức 9,5 lần. HSC giảm 2% giá mục tiêu xuống 102.200đ (rủi ro giảm giá 11%) và duy trì khuyến nghị Giảm tỷ trọng. Mặc dù còn nhiều lo ngại về mặt triển vọng nhưng trong ngắn hạn, vẫn có hai động lực tích cực gồm (1) việc chi trả cổ tức tiền mặt cao cho năm 2023 (chúng tôi điều chỉnh tăng lên 12.650đ /cp từ 12.000đ/cp), tương đương lợi suất cổ tức 12 tháng là 10,4% và (2) khả năng cổ phiếu này sẽ được thêm vào rổ chỉ số VNDiamond trong đợt tái cơ cấu danh mục sắp tới

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024