CTCP Nước Thủ Dầu Một (TDM): Tăng trưởng lợi nhuận hai con số nhờ cổ tức từ Biwase

Nguồn: SSI

Tăng trưởng lợi nhuận hai con số nhờ cổ tức từ Biwase

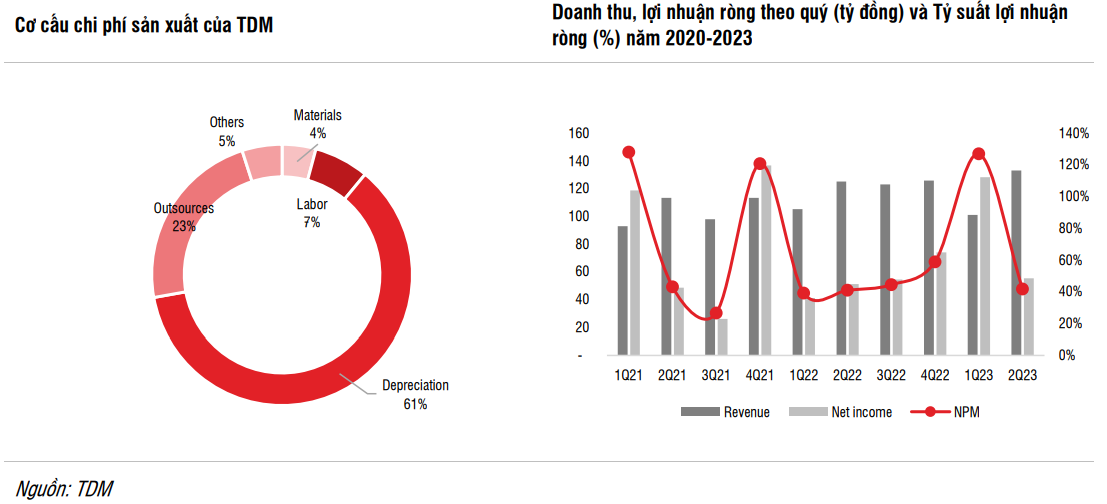

TDM đã công bố KQKD 6 tháng đầu năm 2023, cụ thể, sản lượng tiêu thụ nước sạch trong nửa đầu năm 2023 đạt 33,8 triệu m3 (+2% svck), do nhu cầu của khách hàng KCN phục hồi chậm (chiếm 70% nhu cầu). Giá bán nước trung bình bán cho Biwase không thay đổi svck. Doanh thu bán nước sạch đạt 233,9 tỷ đồng (9,95 triệu USD; +2% svck). Tỷ suất lợi nhuận gộp đạt 52% (đi ngang svck), trong khi tỷ lệ thất thoát nước giảm từ 0,73% xuống 0,55% giúp cải thiện hiệu suất hoạt động. Doanh thu tài chính tăng mạnh +60,4x svck lên mức 96 tỷ đồng do TDM nhận cổ tức từ Biwase (BWE: HOSE, TDM sở hữu 37,42%). Lợi nhuận ròng tăng 99% svck đạt 183 tỷ đồng (7,7 triệu USD), tương đương 1.678 đồng/cổ phiếu trong nửa đầu năm 2023 và phục hồi mạnh so với năm trước. Nếu không tính cổ tức nhận được trong Q1, tăng trưởng lợi nhuận ròng cốt lõi của TDM đi ngang so với cùng kỳ.

Tính đến cuối Q2/2023, TDM đã đầu tư 1,1 nghìn tỷ đồng vào các công ty liên doanh và liên kết, chiếm 47% tổng tài sản. Khoản đầu tư lớn nhất của công ty là 1,06 nghìn tỷ đồng vào BWE (TDM hiện sở hữu 37,42%); TDM cũng mua lại CTCP Cấp nước Gia Tân (TDM sở hữu 20%), với khoản đầu tư 82 tỷ đồng. Trên thực tế, TDM, BWE và các đơn vị liên quan sở hữu 57,8% cổ phần của CTCP Cấp nước Gia Tân.

Chúng tôi nhận thấy hoạt động M&A diễn ra khá tích cực giữa các công ty cung cấp nước, điều này sẽ giúp các công ty đạt được tốc độ tăng trưởng cao hơn xu hướng của ngành, đặc biệt là ở tỉnh Bình Dương, vốn có mức tăng trưởng không còn nhiều.

Triển vọng

Trong năm 2023, chúng tôi dự báo doanh thu và LNST lần lượt đạt 497 tỷ đồng (+3,4% svck) và 294 tỷ đồng (+33,4% svck). Trong năm 2024, chúng tôi ước tính công ty sẽ đạt doanh thu lần lượt là 572 tỷ đồng (+15,5% svck) và LNST là 319 tỷ đồng (+8,7% svck). Tại mức giá đóng cửa ngày 18/7/2023, TDM đang giao dịch với P/E 2023 và 2024 lần lượt là 15,5x và 13,7x. Chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu TDM, cùng với giá mục tiêu là 42.200 đồng/cổ phiếu – tương ứng với tiềm năng tăng giá là 5,5%.

Quan điểm ngắn hạn: Dựa trên ước tính của chúng tôi, chúng tôi cho rằng lợi nhuận ròng của TDM sẽ giảm 12% svck trong nửa cuối năm 2023 do khấu hao tăng liên quan đến khoản đầu tư đường ống mới vào nhà máy Bàu Bàng (bắt đầu từ Q3/2023) và chi phí lãi vay tăng. Mức tiêu thụ nước của khách KCN có thể tăng lên từ Q4.

Tầm nhìn dài hạn: Chúng tôi duy trì triển vọng tích cực đối với hoạt động của TDM do nhu cầu tiêu dùng tăng trưởng ổn định. TDM được coi là doanh nghiệp cung cấp nước sạch hiệu quả nhất so với các doanh nghiệp cùng ngành nhờ tỷ lệ thất thoát nước thấp và quyền sử dụng nước đảm bảo nguồn cung cấp nước nguyên liệu ổn định cho công ty từ cả sông Đồng Nai và hồ Phước Hòa. Ngoài ra, nhà máy Bàu Bàng dự kiến sẽ vượt 10% nhu cầu trung bình của tỉnh Bình Dương trong giai đoạn 2022-2025 và phục vụ nhu cầu trong tương lai của KCN và đô thị Bàu Bàng, cùng với các khách hàng KCN mới tại VSIP 3. Về lâu dài, chúng tôi kỳ vọng hoạt động M&A nhà máy nước Gia Tân - Đồng Nai và CTCP Cấp nước Cần Thơ sẽ là động lực tăng trưởng lợi nhuận chính do tăng trưởng nhu cầu tại tỉnh Bình Dương giảm tốc.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024