CTCP Phân bón Dầu khí Cà Mau (DCM): Cập nhật kết quả kinh doanh Quý 3/2023

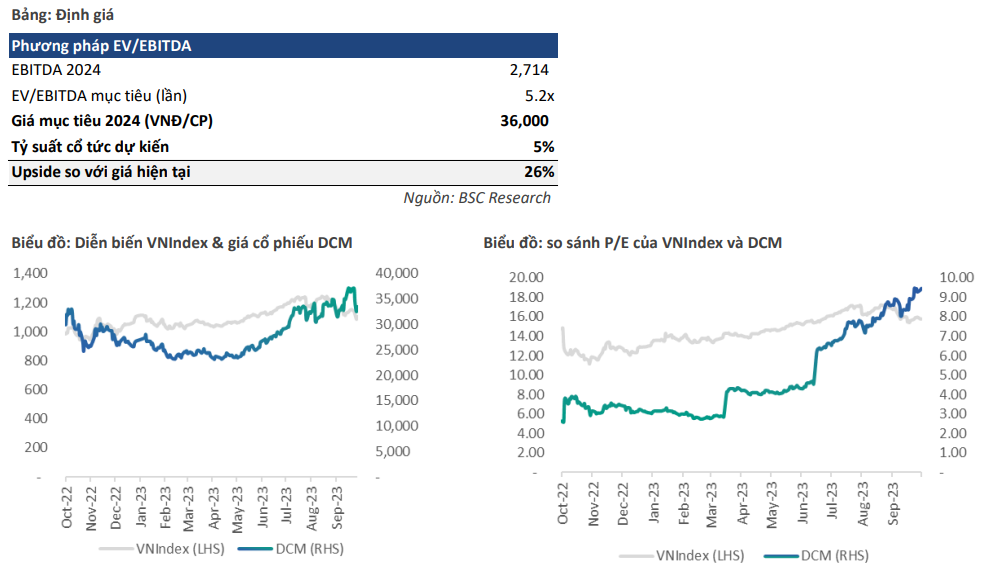

Nguồn: BSC

KQKD Q3/2023 không đạt dự báo do giá bán bình quân thấp hơn kỳ vọng

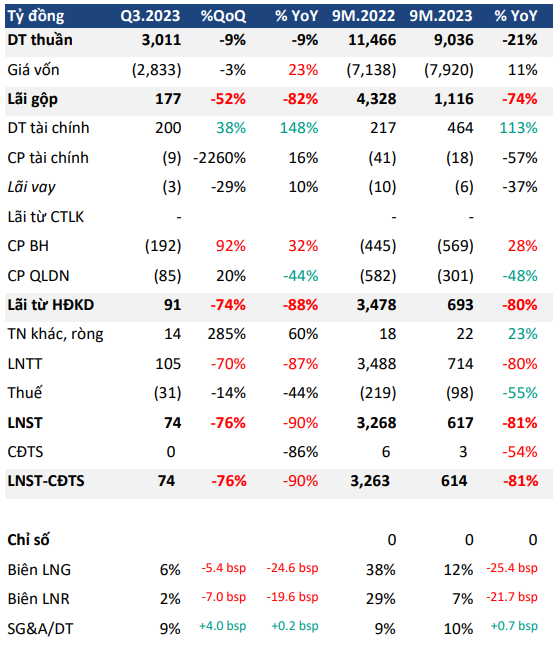

KQKD quý 3/2023 DCM đạt:

DTT = 3,011 tỷ VND (-9% YoY; -9% QoQ)

- Doanh thu giảm svck do sản lượng tăng +36% không đủ bù đắp giá bán bình quân giảm -33% YoY;

- Doanh thu giảm so với quý 2 chủ yếu do sản lượng NPK giảm, cụ thể: Sản lượng Ure đạt 230 nghìn tấn (+10.6% QoQ) Sản lượng NPK đạt 29.8 nghìn tấn (-34% QoQ)

Lợi nhuận gộp = 177 tỷ VND (-82% YoY; -52% QoQ), biên LN gộp = 6% (-24.6 bsp YoY;-5.4bsp QoQ) so với quý 2 do GVHB tăng mạnh đạt 2,833 tỷ VND (+23% YoY; -3% QoQ) trong đó chủ yếu do chi phí nguyên vật liệu Q3 tăng +113% svck và tăng 18% so với quý 2 bởi doanh nghiệp tạm trích giá khí cao ước tính đạt 14.6 USD/mmBTU với chi phí dự phòng phải trả khí ~84 tỷ VND. (Lũy kế 9T/2023 DCM đã trích lập 626 tỷ VND dự phòng chi phí khí)

DT tài chính = 200 tỷ VND (+148% YoY; +38% QoQ) nhờ: lãi tiền gửi tăng

Chi phí bán hàng = 192 tỷ VND (+32% YoY; +92% QoQ) do DCM đẩy mạnh xúc tiến bán hàng nên chi phí quảng cáo và nhân viên bán hàng tăng;

Chi phí quản lý DN = 85 tỷ VND (-44% YoY; +20% QoQ) nhờ giảm chi phí trích quỹ phát triển khoa học công nghệ bù đắp cho chi phí nhân viên quản lý và chi phí quản lý khác tăng; Tỷ lệ chi phí SG&A/DTT = 9%, tăng +0.2 bsp svck và tăng +4bsp so với quý 2

Tổng kết lại, LNST Q3/2203 = 74 tỷ VND (-90% YoY; 76%QoQ). Biên LN ròng = 2% (-19.6 bsp YoY; -7bsp QoQ)

Đánh giá của BSC:

KQKD Q3/2023 của DCM kém khả quan hơn so với dự phóng của BSC do: (1) trong kỳ công ty ghi nhận trích lập dự phòng phải trả chi phí khí ước tính 84 tỷ VND và (2) DCM tạm tính giá khí đầu vào mà chúng tôi ước tính khoảng 14.6 USD/mmBTU so với dự phóng ban đầu của chúng tôi là khoảng 9.6 USD/mmBTU.

BSC kỳ vọng KQKD của DCM sẽ cải thiện trong Q4/2023 và 2024 nhờ:

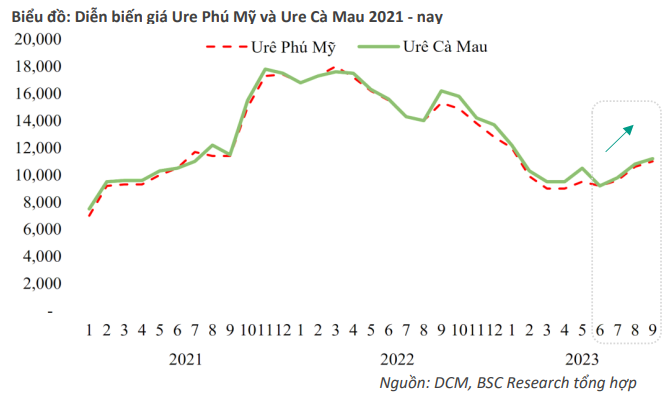

(1) giá Ure duy trì mức cao do Trung Quốc đã hạn chế xuất khẩu Ure; (2) nhu cầu phân bón cao khi bước vào mùa vụ Đông Xuân và (3) nhà máy đạm hết khấu hao từ Q4/2023 thúc đẩy tăng trưởng lợi nhuận mạnh mẽ trong 2024.

Chúng tôi kỳ vọng khoản dự phòng phải trả chi phí khí sẽ được hoàn nhập phần chênh lệch sau khi có tính toán cụ thể theo cơ chế khí mới

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024