CTCP Phân bón Dầu khí Cà Mau (DCM): Lợi nhuận hồi phục vào năm 2024; nâng khuyến nghị lên Mua vào

Nguồn: HSC

Lợi nhuận hồi phục vào năm 2024; nâng khuyến nghị lên Mua vào

Tóm tắt

- HSC nâng khuyến nghị đối với DCM lên Mua vào (từ Tăng tỷ trọng) với giá mục tiêu mới là 28.600đ, tương đương tiềm năng tăng giá 20%.

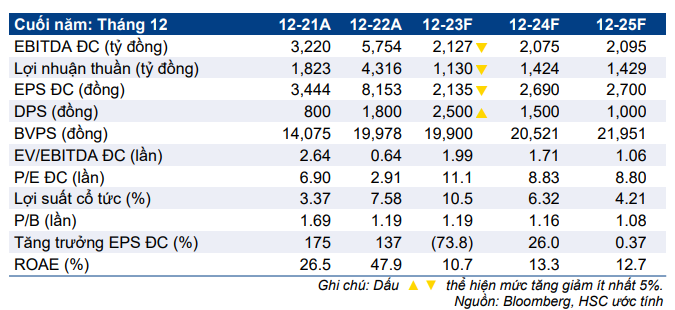

- Chúng tôi dự báo lợi nhuận năm 2024 tăng trưởng 26% đạt 1.424 tỷ đồng nhờ chi phí khấu hao giảm đáng kể sau khi nhà máy urê khấu hao hết vào Q4/2023. Tuy nhiên, theo dự báo mới, lợi nhuận 3 năm tới giảm bình quân 42,4%/năm sau khi được điều chỉnh giảm trung bình 9,2%.

- Định giá của DCM hiện rẻ với EV/EBITDA trượt dự phóng 1 năm là 1,7 lần; thấp hơn 1 độ lệch chuẩn so với bình quân từ tháng 1/2018 ở mức 2,4 lần.

Sự kiện: Đánh giá lại các yếu tố căn bản của thị trường urê

Triển vọng lợi nhuận năm 2023 của DCM không tích cực vì giá bán bình quân urê giảm (giảm mạnh 45% so với cùng kỳ và giảm 30% so với đầu năm) theo giá thế giới. Tuy nhiên, lợi nhuận sẽ hồi phục trong năm 2024 nhờ chi phí khấu hao giảm đáng kể và điều này sẽ giúp giữ vững tâm lý tích cực của NĐT đối với cổ phiếu DCM.

Tác động: Giảm bình quân 9,2% dự báo lợi nhuận thuần năm 2023-2025

Sau khi phân tích giá bán bình quân và giá khí đầu vào, HSC giảm bình quân 9,2% dự báo lợi nhuận thuần năm 2023-2025 xuống lần lượt là 1.130 tỷ đồng (giảm 73,6% so với năm 2022), 1.424 tỷ đồng (tăng trưởng 26% so với năm 2023) và 1.429 tỷ đồng (tăng trưởng 0,4% so với năm 2024).

Theo dự báo mới – thấp hơn bình quân 6,3% so với trung bình thị trường – lợi nhuận 3 năm tới giảm bình quân 42,2%/năm từ nền cao năm 2022.

Định giá và khuyến nghị

HSC nâng khuyến nghị đối với DCM lên Mua vào (từ Tăng tỷ trọng) vì kỳ vọng lợi nhuận sẽ hồi phục trong năm sau với lợi nhuận thuần dự báo tăng trưởng 26% (nhờ chi phí khấu hao giảm). Tại giá mục tiêu mới 28.600đ, tiềm năng tăng giá là 20%.

Sau khi giá cổ phiếu giảm 29% trong 12 tháng qua, định giá của DCM hiện đã rẻ với EV/EBITDA trượt dự phóng 1 năm là 1,7 lần; thấp hơn 1 độ lệch chuẩn so với bình quân từ tháng 1/2018 ở mức 2,4 lần. Đồng thời, hiện lợi suất cổ tức đang hấp dẫn, ở mức 10,5% cho năm 2023 và 6,3% cho năm 2024.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024