CTCP Phân bón Dầu khí Cà Mau (DCM): Lợi nhuận Q1/2023 giảm 85% và thấp hơn một chút so với kỳ vọng

Nguồn: HSC

Lợi nhuận Q1/2023 giảm 85% và thấp hơn một chút so với kỳ vọng

Tóm tắt

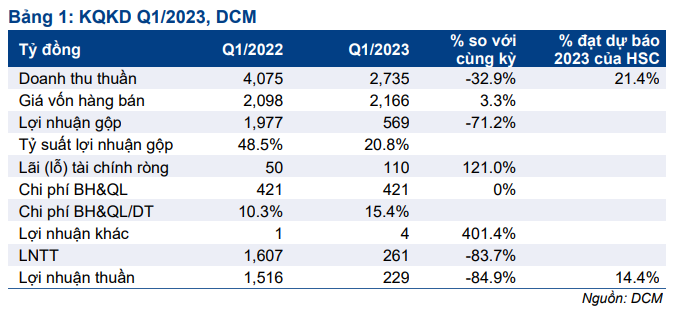

- Lợi nhuận thuần giảm 84,9% còn 229 tỷ đồng và doanh thu thuần giảm 32,9% xuống còn 2.735 tỷ đồng. Lợi nhuận thuần thấp hơn một chút so với dự báo của HSC (290 tỷ đồng) trong khi doanh thu sát kỳ vọng.

- Lợi nhuận giảm chủ yếu vì tỷ suất lợi nhuận gộp thu hẹp với giá bán bình quân ở tất cả các sản phẩm giảm, đặc biệt ở ở sản phẩm urê – sản phẩm đóng góp chính vào lợi nhuận của DCM.

- Sau khi giá cổ phiếu giảm gần đây, hiện định giá DCM đã rẻ với EV/EBITDA trượt dự phóng 1 năm là 1 lần; thấp hơn bình quân từ tháng 1/2019 ở mức 2,3 lần. HSC đang xem xét lại giá mục tiêu và khuyến nghị.

Sự kiện: Công bố KQKD Q1/2023

KQKD Q1/2023 của DCM thấp hơn một chút so với kỳ vọng của HSC. Lợi nhuận thuần đạt 229 tỷ đồng, giảm 84,9% từ nền cao của Q1/2022. Doanh thu thuần giảm 32,9% so với cùng kỳ xuống còn 2.735 tỷ đồng. Doanh thu thuần sát kỳ vọng và bằng 21,4% dự báo của chúng tôi cho cả năm 2023. Tuy nhiên, lợi nhuận thuần Q1/2023 thấp hơn dự báo của HSC ở mức 290 tỷ đồng và mới chỉ bằng 14,4% dự báo của chúng tôi cho cả năm 2023.

Lợi nhuận thuần thực hiện Q1/2023 không đạt dự báo chủ yếu vì tỷ suất lợi nhuận gộp không đạt kỳ vọng, xuất phát từ việc giá bán bình quân giảm 32% so với cùng kỳ.

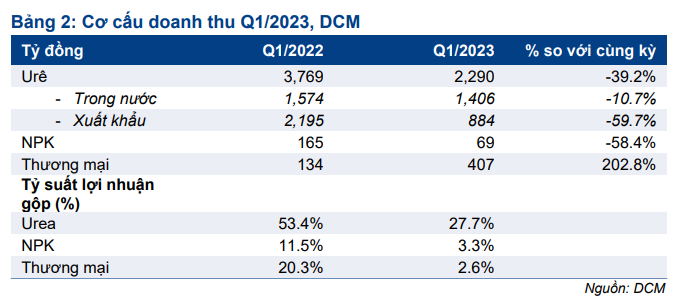

Doanh thu giảm vì giá bán bình quân tất cả các sản phẩm giảm

Doanh thu urê đạt 2.290 tỷ đồng, giảm 39,2% so với cùng kỳ, chủ yếu vì giá bán bình quân giảm 32% so với cùng kỳ còn 10.500 đ/kg so với 15.600 đ/kg trong Q1/2022. HSC ước tính sản lượng tiêu thụ cũng giảm 12% so với cùng kỳ xuống còn 216.000 tấn, chủ yếu vì sản lượng xuất khẩu giảm (giảm 37% so với cùng kỳ). Trong đó, doanh thu tiêu thụ trong nước của sản phẩm urê giảm 10,7% so với cùng kỳ xuống 1.406 tỷ đồng.

Trong khi đó doanh thu xuất khẩu giảm mạnh 59,7% so với cùng kỳ xuống còn 884 tỷ đồng với lượng xuất khẩu giảm 57% so với cùng kỳ xuống còn 94.480 tấn.

Ở sản phẩm NPK, doanh thu Q1/2023 giảm 58,4% so với cùng kỳ còn 69 tỷ đồng, chủ yếu do sản lượng tiêu thụ giảm trong khi giá bán bình quân ước tính cũng giảm 5-7%.

Tỷ suất lợi nhuận thu hẹp vì giá bán bình quân giảm mặc dù giá khí đầu vào cũng giảm

Lợi nhuận gộp giảm 71,2% so với cùng kỳ xuống còn 569 tỷ đồng, theo đó tỷ suất lợi nhuận gộp đạt 20,8%; giảm mạnh so với mức 48,5% trong Q1/2022. Điều này chủ yếu vì giá bán bình quân sản phẩm urê và NPK giảm.

Tỷ suất lợi nhuận gộp sản phẩm urê giảm còn 27,7% từ 53,4% trong Q1/2022, chủ yếu vì giá bán bình quân giảm 32%, giảm mạnh hơn nhiều so với mức giảm 22% so với cùng kỳ của giá khí đầu vào.

Trong khi đó, tỷ suất lợi nhuận gộp sản phẩm NPK cũng giảm xuống còn 3,3% từ 11,5% trong Q1/2022 vì giá bán bình quân giảm 5-7%.

Tỷ suất lợi nhuận gộp mảng phân bón nhập khẩu giảm còn 2,6% từ 20,3% trong Q1/2022.

Những khoản mục tài chính khác

- Lợi nhuận tài chính đã đóng góp vào lợi nhuận thuần. Lợi nhuận tài chính đạt 110 tỷ đồng, tăng 121% so với cùng kỳ, chủ yếu nhờ lãi tiền gửi, cho vay tăng (tăng 2,6 lần so với cùng kỳ đạt 114 tỷ đồng) và lỗ tỷ giá giảm (giảm 47% so với cùng kỳ).

- Chi phí bán hàng & quản lý tương đương cùng kỳ ở mức 421 tỷ đồng. Tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên 15,4% từ 10,3% trong Q1/2022, chủ yếu vì doanh thu thuần giảm 32,9%.

HSC đang xem xét lại khuyến nghị và giá mục tiêu

Sau khi giá cổ phiếu giảm gần đây, hiện định giá DCM đã rẻ với EV/EBITDA trượt dự phóng 1 năm là 1 lần; thấp hơn bình quân từ tháng 1/2019 ở mức 2,3 lần. HSC đang xem xét lại giá mục tiêu và khuyến nghị.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024