CTCP Phân bón Dầu khí Cà Mau (DCM): Hạ khuyến nghị xuống Tăng tỷ trọng vì giá bán giảm; lựa chọn đầu ngành của HSC

Nguồn: HSC

Hạ khuyến nghị xuống Tăng tỷ trọng vì giá bán giảm; lựa chọn đầu ngành của HSC

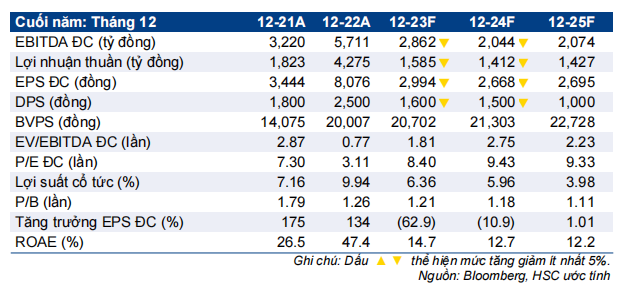

- HSC hạ khuyến nghị đối với DCM xuống Tăng tỷ trọng (từ Mua vào) và giảm 26,5% giá mục tiêu xuống 30.000đ (tiềm năng tăng giá 19,3%) sau khi giảm dự báo lợi nhuận.

- Chúng tôi giảm bình quân 38% dự báo lợi nhuận thuần cho năm 2023- 2024. Theo dự báo mới, lợi nhuận năm nay giảm mạnh 63% và lợi nhuận 3 năm tăng trưởng với tốc độ CAGR -31%, chủ yếu vì giá bán bình quân giảm (giảm mạnh hơn mức giảm của giá khí đầu vào).

- Hiện DCM có EV/EBITDA trượt dự phóng 1 năm là 1,6 lần; thấp hơn 1 độ lệch chuẩn so với bình quân từ tháng 1/2018 là 2,3 lần. Hiện lợi suất cổ tức ở mức hấp dẫn là 9,6%.

Sự kiện: Phân tích KQKD năm 2022

DCM đã công bố KQKD cao kỷ lục trong năm 2022 với lợi nhuận thuần tăng trưởng 134,5% đạt 4.275 tỷ đồng và doanh thu thuần đạt 15.924 tỷ đồng (tăng trưởng 61,3%). KQKD rất tích cực đạt được – đã loại bỏ các khoản mục không thường xuyên – nhờ giá bán bình quân cao kỷ lục (tăng 61%) và tăng mạnh hơn so với chi phí đầu vào (tăng 30%).

Tác động: Giảm bình quân 37,5% dự báo lợi nhuận năm 2023-2024

Sau khi phân tích giá bán bình quân và giá khí đầu vào, HSC giảm bình quân 37,5% dự báo lợi nhuận thuần cho năm 2023-2024 xuống còn lần lượt 1.585 tỷ đồng (giảm 62,9% so với năm 2022) và 1.412 tỷ đồng (giảm 10,9% so với năm 2023). Theo dự báo mới, lợi nhuận thuần 3 năm tăng trưởng với tốc độ

CAGR -30,6%.

Hiện dự báo EPS năm 2023-2024 của chúng tôi lần lượt thấp hơn 32,1% và 31,8% so với bình quân thị trường; chủ yếu vì HSC giảm bình quân 37,5% dự báo lợi nhuận.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 5% trong 3 tháng qua, DCM hiện có EV/EBITDA trượt dự phóng 1 năm là 1,6 lần; thấp hơn 1 độ lệch chuẩn so với bình quân từ tháng 1/2018 là 2,3 lần. Hiện DCM cũng có lợi suất cổ tức hấp dẫn là 9,6% cho năm 2022 (2.500đ/cp) và 6,3% cho năm 2023 (1.600đ/cp).

HSC hạ khuyến nghị đối với DCM xuống Tăng tỷ trọng (từ Mua vào) với giá mục tiêu mới là 30.000đ; tương đương tiềm năng tăng giá 19,3%.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024