CTCP Phát triển BĐS Phát Đạt (PDR): Hưởng lợi từ chiến lược tái cấu trúc; khuyến nghị lần đầu Tăng tỷ trọng

Nguồn: HSC

Hưởng lợi từ chiến lược tái cấu trúc; khuyến nghị lần đầu Tăng tỷ trọng

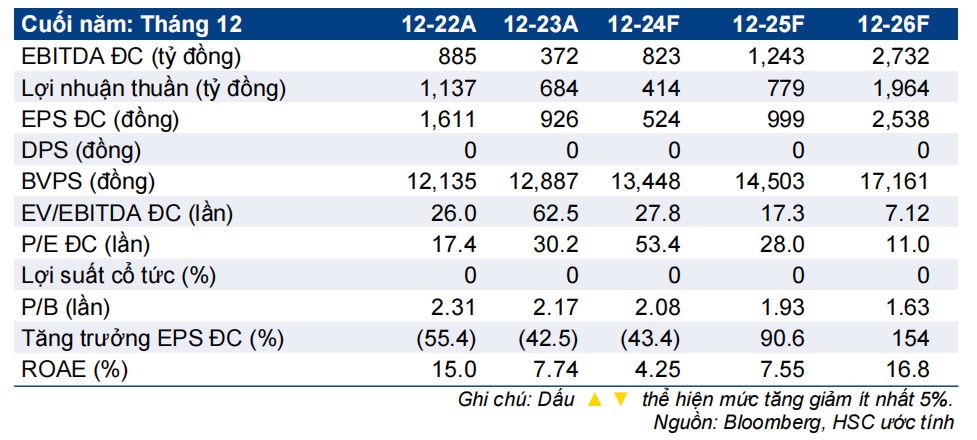

- HSC khuyến nghị lần đầu Tăng tỷ trọng đối với PDR với giá mục tiêu theo phương pháp SoTP là 30.300đ (tiềm năng tăng giá 8,2%). Sau khi tái cơ cấu, danh mục dự án BĐS nhà ở vững chắc của PDR dự kiến sẽ giúp lợi nhuận thuần tăng trưởng với tốc độ CAGR là 42%.

- PDR đã hoàn thành quá trình tái cơ cấu nợ vay để giảm sự phụ thuộc vào trái phiếu doanh nghiệp (TPDN, vấn đề gây ra nhiều khó khăn trong giai đoạn thắt chặt tín dụng gần đây). PDR có vị thế tốt để hưởng lợi từ sự phục hồi của thị trường BĐS.

- Cổ phiếu PDR đang giao dịch với P/B trượt dự phóng 1 năm là 2,2 lần, thấp hơn bình quân 3 năm ở mức 3,7 lần. Thị giá PDR đang chiết khấu 26% so với RNAV dự phóng (thấp hơn chiết khấu bình quân của 5 công ty BĐS trong danh sách khuyến nghị ở mức 40%). Những thành tựu trong quá trình triển khai chiến lược tái cấu trúc sẽ giúp cổ phiếu PDR được định giá lại ở mức cao hơn.

Kế hoạch tái cơ cấu có thể giúp duy trì đà tăng trưởng

CTCP Phát triển BĐS Phát Đạt (PDR) nổi bật trong những doanh nghiệp phát triển BĐS với cách công ty vượt qua thời kỳ thắt chặt tín dụng. Bằng cách thanh lý tài sản và tái cơ cấu vốn & danh mục sản phẩm hợp lý, công ty đã chuyển mình trở nên vững mạnh hơn. Chiến lược đã giúp PDR sẵn sàng hưởng lợi từ sự phục hồi của thị trường BĐS.

Với danh mục dự án nhà ở và nghỉ dưỡng dồi dào bao gồm 9 dự án (tổng diện tích 160ha) với vị trí chiến lược tại các thành phố ven biển và đô thị mới ở miền Trung và miền Nam, Công ty đang có vị thế tốt để đẩy mạnh tăng trưởng trong tương lai.

Lợi nhuận dự báo tăng trưởng với tốc độ CAGR 3 năm (2023- 2026) là 42%

HSC dự báo lợi nhuận của PDR trong năm 2024 sẽ giảm 39,5% so với cùng kỳ sau quá trình tái cơ cấu vốn (cụ thể là thanh toán nợ trái phiếu) trong bối cảnh thị trường BĐS đang trong giai đoạn đầu phục hồi. Tuy nhiên, điều này không đáng lo ngại vì triển vọng lợi nhuận dự kiến sẽ rất tích cực trong năm 2025-2026 nhờ doanh số bán nhà cao tại các dự án Bắc Hà Thanh, Bình Dương Tower và Cadia Quy Nhơn.

Nhìn chung, theo dự báo của HSC – thấp hơn dự báo thị trường cho năm nay và năm sau, nhưng cao hơn một chút cho năm 2026 – lợi nhuận thuần sẽ tăng trưởng với tốc độ CAGR 3 năm (2023-2026) là 42,1% (tương đương lợi nhuận HĐKD cốt lõi tăng trưởng với tốc độ CAGR 94%). KQKD năm 2023 của PDR bao gồm khoản lãi thuần không thường xuyên 415 tỷ đồng.

Định giá và khuyến nghị

Sau khi giá cổ phiếu PDR tăng 106% tính từ đầu năm 2023 (tăng 5% trong 3 tháng qua) và diễn biến tích cực hơn 83% so với chỉ số VN Index, PDR đang giao dịch với P/B trượt dự phóng 1 năm là 2,2 lần, thấp hơn bình quân 3 năm ở mức 3,7 lần – thị giá đang chiết khấu 26% so với RNAV dự phóng, (chiết khấu bình quân của 5 công ty BĐS trong danh sách khuyến nghị ở mức 40%). Tuy nhiên, chúng tôi nhận thấy cổ phiếu PDR có tiềm năng tăng giá nhờ những lợi ích từ chiến lược tái cấu trúc toàn diện.

HSC khuyến nghị lần đầu Tăng tỷ trọng đối với PDR với giá mục tiêu là 30.300đ (tiềm năng tăng giá là 8,2%). Chúng tôi đánh giá cao PDR vì những nỗ lực thực hiện chiến lược tái cơ cấu. Công ty đang có tiến triển trong việc (1) giải quyết các vấn đề tài chính và (2) tháo gỡ các nút thắt pháp lý cho các dự án; từ đó, HSC dự báo dòng tiền của Công ty sẽ cải thiện đáng kể và tăng trưởng trong 5 năm tới sẽ được đẩy nhanh

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024