CTCP Phát triển BĐS Phát Đạt (PDR): Lùi thời điểm mở bán dự án Bình Dương Tower; Tăng tỷ trọng

Nguồn: HSC

Lùi thời điểm mở bán dự án Bình Dương Tower; Tăng tỷ trọng

- HSC duy trì khuyến nghị Tăng tỷ trọng và giữ nguyên giá mục tiêu 25.200đ (tiềm năng tăng giá 18%) mặc dù tác động tiêu cực từ việc hạ dự báo lợi nhuận nhỏ hơn tác động tích cực từ việc thay đổi các giả định định giá.

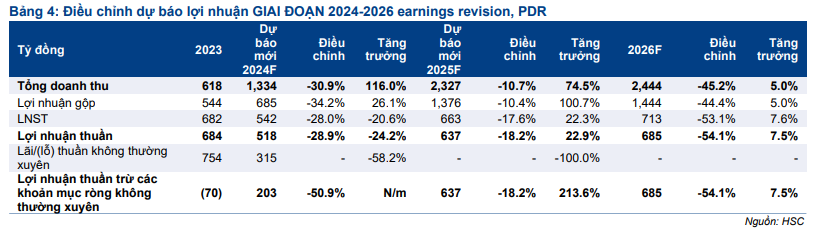

- Chúng tôi giảm lần lượt 29% và 18% dự báo lợi nhuận thuần cho năm 2024- 2025 xuống 528 tỷ đồng (tăng trưởng 24%) và 637 tỷ đồng (tăng trưởng 23%) do chậm mở bán dự án Bắc Hà Thanh (tỉnh Bình Định). Lợi nhuận năm 2026 cũng được điều chỉnh giảm 54% xuống 685 tỷ đồng (tăng trưởng 8%) cũng do chậm mở bán dự án Bình Dương Tower.

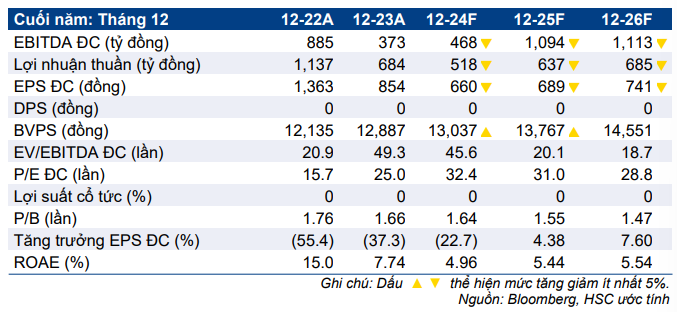

- Sau khi giá cổ phiếu tăng 23% trong 3 tháng qua và vẫn được định giá thấp, PDR đang giao dịch với P/E trượt dự phóng 1 năm là 22,8 lần, thấp hơn bình quân 3 năm ở mức 37,8 lần. Cổ phiếu cũng đang giao dịch ở mức chiết khấu 32,2% so với RNAV dự phóng (mức chiết khấu bình quân từ khi mới niêm yết là 29,2%).

Sự kiện: Hoàn tất thanh toán phí sử dụng đất cho dự án Bắc Hà Thanh (giai đoạn 1)

HSC cập nhật lại dự báo lợi nhuận và định giá đối với PDR sau khi KQKD Q3/2024 được công bố và xem xét lại thời gian mở bán của các dự án lớn. Cụ thể:

Công ty đã hoàn tất thanh toán phí sử dụng đất cho dự án Bắc Hà Thanh giai đoạn 1 và đã hoàn thành 95% công tác xây dựng cơ sở hạ tầng. Theo đó, hoạt động mở bán dự kiến sẽ diễn ra trong tháng 12/2024.

Trong khi đó, phí sử dụng đất của dự án Bình Dương Tower dự kiến được phê duyệt trong tháng 12/2024 (chậm hơn so với dự kiến trước đó là tháng 10/2024). Do đó, Công ty có thể mở bán từ Q1/2025, chậm hơn dự báo trước đó của chúng tôi là Q4/2024.

Tác động: Giảm dự báo lợi nhuận giai đoạn 2024-2026

HSC giảm lần lượt 29% và 18% dự báo lợi nhuận thuần cho năm 2024-2025 xuống 528 tỷ đồng (tăng trưởng 24%) và 637 tỷ đồng (tăng trưởng 23%) do tỷ lệ hấp thụ thấp tại dự án Bắc Hà Thanh (tỉnh Bình Định). Lợi nhuận năm 2026 cũng được điều chỉnh giảm 54% xuống 685 tỷ đồng (tăng trưởng 8%) chậm triển khai dự án Bình Dương Tower. Đất nền tại dự án Bắc Hà Thanh là động lực tăng trưởng lợi nhuận chính cho giai đoạn 2024-2026.

Dự báo mới cho giai đoạn 2024-2026– thấp hơn 34% so với bình quân dự báo thị trường – cho thấy lợi nhuận thuần tăng trưởng với tốc độ CAGR 3 năm là 1,5% (trước đó: 29,7%).

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 23,4% trong 3 tháng qua sau khi có thông tin tích cực liên quan đến việc hoàn tất thanh toán phí sử dụng đất và chuẩn bị mở bán dự án, PDR đang giao dịch với P/E trượt dự phóng 1 năm là 22,8 lần, thấp hơn bình quân 3 năm ở mức 37,8 lần. Cổ phiếu cũng đang giao dịch ở mức chiết khấu 32,2% so với RNAV dự phóng (mức chiết khấu bình quân từ khi mới niêm yết là 29,2%). Chúng tôi giữ nguyên giá mục tiêu 25.200đ do mức giảm 6% RNAV sau khi giảm dự báo lợi nhuận được bù trừ bởi việc giảm giả định WACC và lùi thời điểm định giá đến cuối năm 2025. Duy trì khuyến nghị Tăng tỷ trọng.

Chúng tôi ưa thích cổ phiếu PDR nhờ (1) có tiến triển rõ nét trong phát triển dự án, (2) triển vọng lợi nhuận tích cực do sẵn sàng mở bán dự án Bắc Hà Thanh và Bình Dương Tower, và (3) chiến lược rõ ràng tập trung vào việc tăng cường dòng tiền của mảng kinh doanh cốt lõi – phát triển BĐS. Hoạt động mở bán dự án Bắc Hà Thanh sắp tới là minh chứng cho nỗ lực tái cấu trúc của PDR.

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024