CTCP Phú Tài (PTB): Kỳ vọng hồi phục trong năm 2024; duy trì khuyến nghị Tăng tỷ trọng

Nguồn: HSC

Kỳ vọng hồi phục trong năm 2024; duy trì khuyến nghị Tăng tỷ trọng

- HSC duy trì khuyến nghị Tăng tỷ trọng nhưng giảm 4% giá mục tiêu xuống 65.000đ (tiềm năng tăng giá 13%) sau khi hạ dự báo và điều chỉnh định giá.

- Do KQKD 9 tháng đầu năm 2023 thấp hơn kỳ vọng (vì nhu cầu ở tất cả các mảng kinh doanh kém), HSC giảm 10-18% dự báo lợi nhuận thuần giai đoạn 2023-2025.

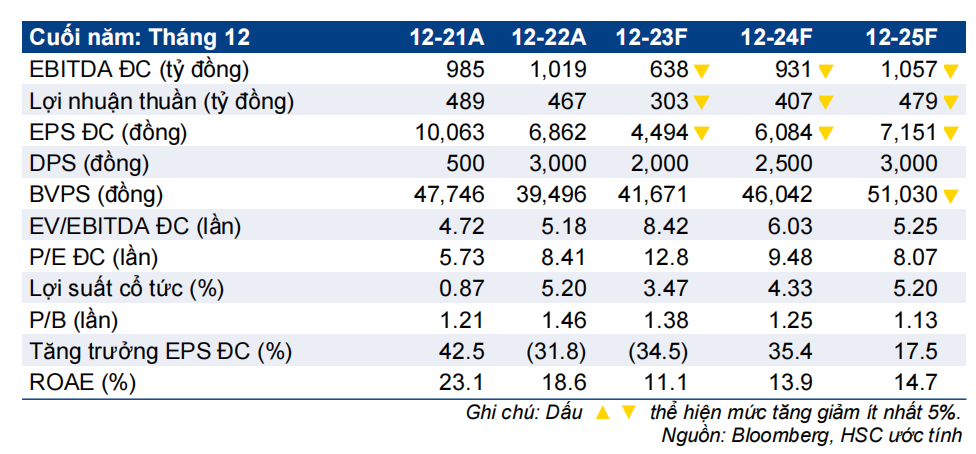

- Mặc dù lợi nhuận thuần dự báo cho năm 2023 giảm 35%, năm 2024-2025 dự báo sẽ hồi phục (tăng trưởng lần lượt 34% và 18%) nhờ nhu cầu ở tất cả các mảng kinh doanh hồi phục.

- PTB đang giao dịch với P/E dự phóng năm 2023 và 2024 lần lượt là 12,8 lần và 9,5 lần, tương đương P/E trượt dự phóng 1 năm là 9,6 lần, cao hơn một chút so với bình quân từ năm 2020 ở mức 9 lần.

Sự kiện: Phân tích triển vọng và KQKD 9 tháng đầu năm 2023

Tính chung 9 tháng đầu năm 2023, doanh thu thuần và lợi nhuận thuần giảm lần lượt 21% và 42% so với cùng kỳ xuống lần lượt 4.071 tỷ đồng và 241 tỷ đồng, chỉ đạt lần lượt 64% và 63% dự báo cả năm 2023 trước đó của chúng tôi, là kết quả đáng thất vọng. Doanh thu tất cả các mảng kinh doanh đều suy yếu và hầu hết giảm so với cùng kỳ, ngoại trừ mảng đá với doanh thu thuần tăng 7% so với cùng kỳ nhờ đóng góp từ sản phẩm đá thạch anh mới. Doanh thu mảng BĐS giảm 89% so với cùng kỳ.

Tác động: Hạ dự báo lợi nhuận thuần giai đoạn 2023-2025

Do KQKD 9 tháng đầu năm 2023 thấp hơn dự kiến, HSC giảm 10-18% dự báo lợi nhuận thuần giai đoạn 2023-2025. Theo đó, dự báo của chúng tôi thấp hơn khoảng 10% so với dự báo bình quân của thị trường. Mặc dù lợi nhuận thuần dự báo cho năm 2023 giảm 35% (tương đương lợi nhuận thuần Q4/2023 tăng 2% so với cùng kỳ) nhưng KQKD dự kiến sẽ phục hồi mạnh trong 2 năm tới với mức tăng trưởng được dự báo đạt lần lượt 34% & 18% trong năm 2024 & 2025.

HSC kỳ vọng tất cả các mảng kinh doanh sẽ phục hồi sau khi sụt giảm trong năm nay. Trong đó, mảng gỗ đã có một số dấu hiệu phục hồi trong khi KQKD mảng đá sẽ cải thiện nhờ công suất hoạt động giai đoạn 2 nhà máy đá thạch anh tăng; và tiến độ bàn giao sản phẩm của mảng BĐS dự kiến cũng sẽ được đẩy mạnh.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 33% trong 12 tháng qua, PTB đang giao dịch với P/E dự phóng năm 2023 và 2024 lần lượt là 12,7 lần và 9,5 lần, tương đương P/E trượt dự phóng 1 năm là 9,6 lần, đắt hơn một chút so với bình quân từ năm 2020 ở mức 9 lần. Trên thực tế, diễn biến giá cổ phiếu PTB khá tích cực khi giảm 16% sau thông tin về việc nhà phân phối đồ nội thất Noble House có trụ sở tại Mỹ nộp đơn phá sản và thị trường chung điều chỉnh nhưng đã phục hồi ngay sau đó khi vụ việc được giải quyết và tác động thực tế có thể sẽ không lớn. Sau khi hạ dự báo lợi nhuận và chuyển thời điểm định giá sang cuối năm 2024, chúng tôi giảm 4% giá mục tiêu xuống 65.000đ, tương đương tiềm năng tăng giá 13% và P/E dự phóng năm 2024 & 2025 lần lượt là 10,7 lần & 9,1 lần. HSC cho rằng cổ phiếu PTB sẽ được định giá lại ở mặt bằng cao hơn nhờ triển vọng lợi nhuận phục hồi mạnh trong 2 năm tới. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với PTB.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024