CTCP Phú Tài (PTB): Lợi nhuận thuần Q4 giảm 34% so với cùng kỳ và thấp hơn dự báo

Nguồn: HSC

Lợi nhuận thuần Q4 giảm 34% so với cùng kỳ và thấp hơn dự báo

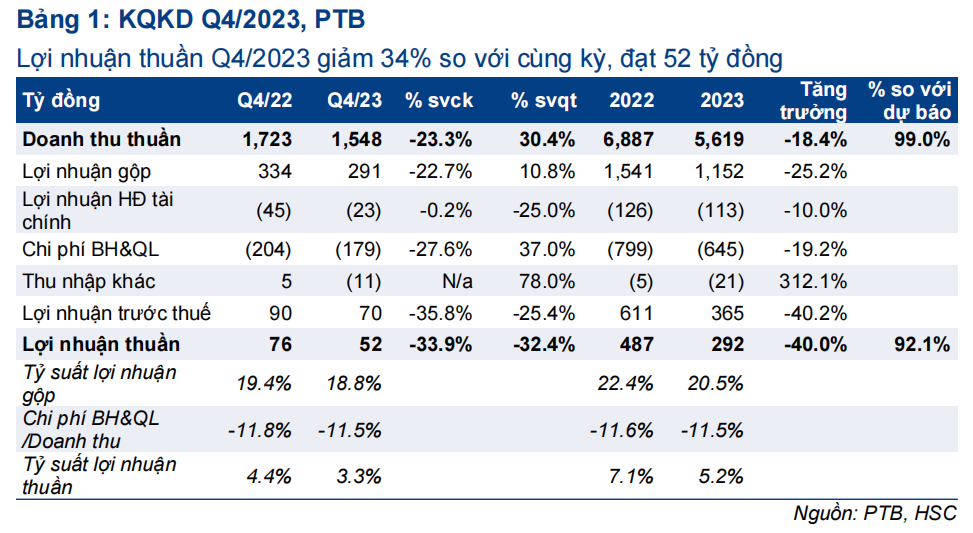

- PTB công bố KQKD Q4/2023 kém tích cực với lợi nhuận thuần đạt 52 tỷ đồng (giảm 34%) và doanh thu thuần đạt 1.548 tỷ đồng (giảm 23% so với cùng kỳ và sát với dự báo). Lợi nhuận thuần thấp hơn dự báo chủ yếu do tỷ suất lợi nhuận gộp mảng gỗ & BĐS giảm và doanh thu mảng BĐS yếu.

- Cho năm 2023, doanh thu thuần và lợi nhuận thuần giảm lần lượt 18% & 40%, bằng lần lượt 99% & 92% dự báo cả năm của chúng tôi.

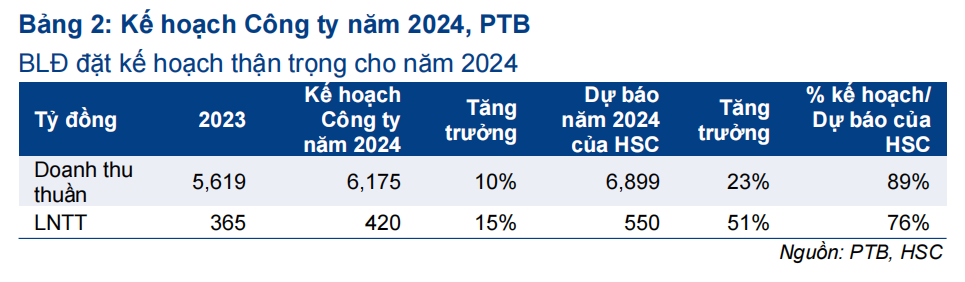

- Cho năm 2024, BLĐ đặt kế hoạch doanh thu tăng trưởng 10% và LNTT tăng trưởng 15%, bao gồm chi phí trích lập dự phòng là 50% cho các khoản phải thu từ Noble Home.

- HSC duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu là 65.000đ (tiềm năng tăng giá: 19,9%).

Sự kiện: Công bố KQKD Q4/2023

KQKD Q4/2023 của PTB kém tích cực với lợi nhuận thuần đạt 52 tỷ đồng (giảm 34% so với cùng kỳ & giảm 32% so với quý trước) và doanh thu thuần đạt 1.548 tỷ đồng (giảm 23% so với cùng kỳ nhưng tăng 30% so với quý trước & sát với dự báo).

Cho năm 2023, doanh thu thuần & lợi nhuận thuần đạt lần lượt 5.619 tỷ đồng (tăng trưởng 18%) và 292 tỷ đồng (giảm 40% so với cùng kỳ), hoàn thành lần lượt 80% và 73% kế hoạch của Công ty (nhưng bằng 99% và 92% dự báo của chúng tôi). Đây là lần thứ 2 PTB không hoàn thành kế hoạch kể từ năm 2017 (lần đầu tiên trong năm 2022 khi PTB phải đối mặt với nhiều thách thức từ điều kiện kinh tế vĩ mô).

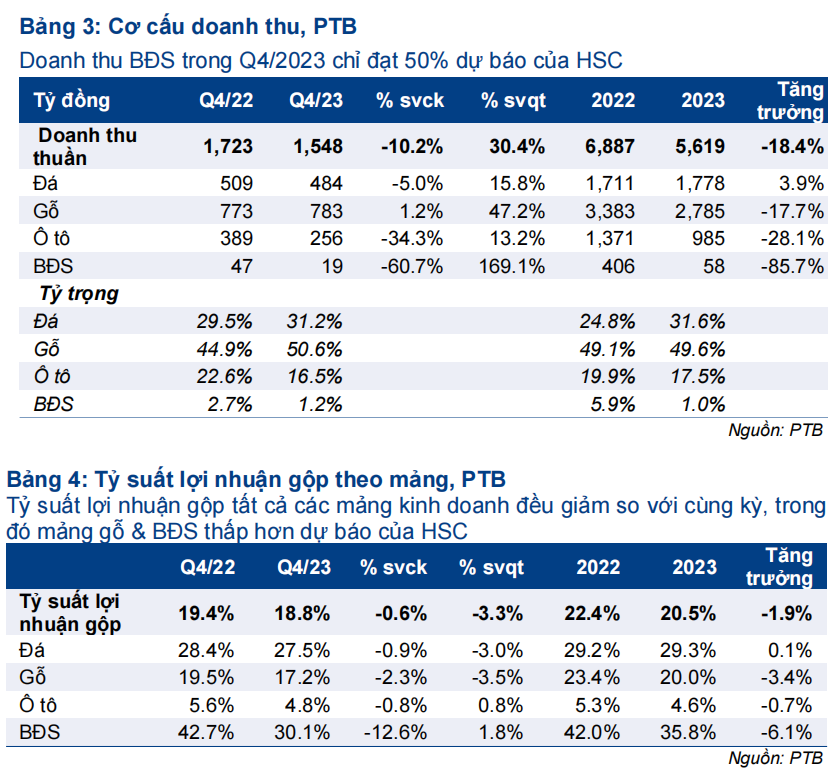

Tổng doanh thu phục hồi mạnh mẽ so với quý trước nhưng doanh thu mảng BĐS thấp hơn dự báo

So với quý trước, doanh thu các mảng kinh doanh đã cải thiện mạnh mẽ trong Q4/2023. Tuy nhiên, doanh thu của PTB đã sụt giảm so với cùng kỳ ở hầu hết các mảng kinh doanh (trừ mảng gỗ (tăng 1% so với cùng kỳ)). Doanh thu mảng gỗ cao hơn một chút so với dự báo của HSC trong khi mảng đá và ô tô thấp hơn dự báo. Doanh thu mảng BĐS chỉ bằng 50% dự báo của chúng tôi.

Tỷ suất lợi nhuận gộp giảm với mảng gỗ và BĐS thấp hơn dự báo

Tỷ suất lợi nhuận gộp tất cả các mảng kinh doanh đều giảm với mảng gỗ và BĐS giảm mạnh hơn dự báo. Theo trao đổi của chúng tôi với BLĐ, PTB đã đưa ra một số chính sách chiết khấu để hỗ trợ khách hàng mảng gỗ cần giải phóng hàng tồn kho và quá trình này gần như đã hoàn thành vào cuối năm 2023. Do đó, HSC dự báo tỷ suất lợi nhuận mảng này sẽ cải thiện trong Q1/2024.

Chưa trích lập dự phòng cho các khoản phải thu của Noble Home

Tại thời điểm cuối năm 2023, số dư khoản phải thu từ khách hàng Mỹ - Noble Home - ở mức 61 tỷ đồng, đi ngang so với cuối Q3/2023. Trích lập dự phòng cho các khoản phải thu ngắn hạn là 11,5 tỷ đồng, tăng nhẹ 2,2 tỷ đồng so với cuối Q3/2023. Do đó, chúng tôi tin rằng PTB chưa trích lập dự phòng cho các khoản phải thu của Noble Home.

Tính đến thời điểm hiện tại, số tiền có khả năng thu hồi từ các khoản phải thu này của Noble Home sau khi GigaCloud Technology mua lại Công ty này trong tháng 11/2023 vẫn chưa rõ ràng. Sau thương vụ này, PTB vẫn đang giao hàng cho GigaCloud Technology và đang trong quá trình đàm phán với đơn vị này về các khoản phải thu tồn đọng. Chúng tôi giả định PTB sẽ trích lập dự phòng 30 tỷ đồng đối với các khoản phải thu quá hạn của Noble Home trong năm 2024. Chi phí dự phòng thấp/cao hơn dự kiến sẽ dẫn đến tiềm năng tăng/rủi ro giảm đối với dự báo lợi nhuận thuần của chúng tôi.

Kế hoạch thận trọng trong năm 2024

Cho năm 2024, BLĐ đặt kế hoạch doanh thu thuần đạt 6.175 tỷ đồng (tăng trưởng 10%) và LNTT đạt 420 tỷ đồng (tăng trưởng 15%). Kế hoạch LNTT đã bao gồm chi phí trích lập dự phòng 30 tỷ đồng cho Noble Home (50%) và sát với giả định của chúng tôi. Nếu loại trừ khoản dự phòng này, kế hoạch LNTT là 450 tỷ đồng (tăng trưởng 23%). Kế hoạch doanh thu thuần và LNTT của PTB chỉ bằng lần lượt 89% và 76% dự báo của HSC. Chúng tôi cho rằng BLĐ đã thận trọng hơn sau 2 năm không hoàn thành kế hoạch và trong bối cảnh nhu cầu vẫn chưa chuyển biến tích cực hoàn toàn.

Duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu

HSC dự báo lợi nhuận sẽ cải thiện trong năm 2024 nhờ HĐKD cốt lõi phục hồi và Công ty đẩy mạnh giai đoạn 2 của nhà máy thạch anh cũng như đẩy nhanh quá trình bàn giao dự án Phú Tài Residence. Theo BLĐ, doanh thu mảng gỗ và mảng thạch anh được kỳ vọng sẽ tăng trưởng lần lượt 10% và 20-25%. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng cho PTB với giá mục tiêu là 65.000đ (tiềm năng tăng giá: 19,9%). PTB đang giao dịch với P/E trượt dự phóng 1 năm là 8,9 lần so với bình quân quá khứ ở mức 9 lần (dữ liệu từ năm 2020).

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024