CTCP Phú Tài (PTB): Nhu cầu đá hồi phục nhờ các dự án đầu tư công

Nguồn: SSI

Nhu cầu đá hồi phục nhờ các dự án đầu tư công

Cập nhật kết quả kinh doanh

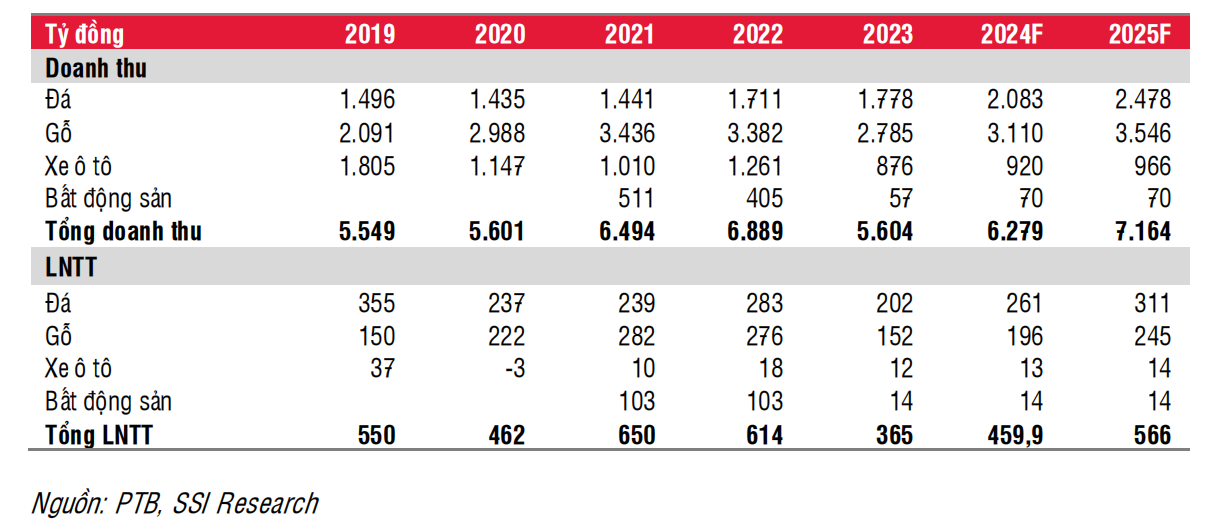

Trong Q4/2023 PTB ghi nhận doanh thu thuần và LNST lần lượt là 1,5 nghìn tỷ đồng (giảm 11% svck) và 52 tỷ đồng (giảm 33% svck). Kết quả kinh doanh quý 4 thấp hơn 25% so với ước tính của chúng tôi do xuất khẩu gỗ vẫn chưa phục hồi.

- Xuất khẩu gỗ (đóng góp 51% trong tổng doanh thu) chưa hồi phục so với cùng kỳ. Doanh thu sản xuất gỗ (trong đó 65%-70% doanh thu đến từ thị trường Mỹ) tăng 1,9% svck do mức nền thấp của sản lượng tiêu thụ trong Q4/2022, phản ánh nhu cầu tiêu dùng các sản phẩm gỗ trong nhà và ngoài trời tại thị trường Mỹ giảm. Tuy nhiên, PTB ghi nhận kết quả tốt hơn so với toàn ngành, cụ thể: tổng giá trị xuất khẩu ngành gỗ sang Mỹ giảm 16,3% svck trong Q4/2023. Trong Q4/2023, biên lợi nhuận gộp của PTB ở mức 9,4% (giảm 9% svck) do giải phóng hàng tồn kho ở mức giá thấp.

- Sản xuất đá (đóng góp 31% tổng doanh thu) trong Q4/2023 ghi nhận 484 tỷ đồng doanh thu (giảm 5% svck) do nhu cầu xây dựng nhà ở yếu và thị trường bất động sản trong nước chưa khởi sắc. Hiện tại, Nhà máy Đá thạch anh Đồng Nai được mở rộng lên 450.000 tấn (từ 200.000 tấn) trong Q4/2023 – công suất hoạt động đạt 50%. Biên lợi nhuận gộp mảng đá đạt 27,7% (giảm 1% svck) do công ty đã bán một số sản phẩm đá loại 2 với giá thấp trong Q4/2023.

- Kinh doanh ô tô (đóng góp 15% tổng doanh thu) giảm so với cùng kỳ.Doanh thu kinh doanh ô tô Q4/2023 đạt 231 tỷ đồng (giảm 35% svck) do nhu cầu trong nước yếu. Biên lợi nhuận gộp chỉ ở mức 2,7%.

- PTB tiếp tục ghi nhận doanh thu còn lại của dự án Phú Tài Residence. Trong Q4/2023, PTB ghi nhận 19 tỷ đồng doanh thu và 6 tỷ đồng lợi nhuận gộp từ dự án Phú Tài Residence.

- Trong Q4/2023, khoản phải thu từ Noble House Home Furnishings là 61 tỷ đồng. Noble House Home Furnishings (gọi tắt là “Noble”) đã nộp đơn xin phá sản. GigaCloud Technology đã hoàn tất việc mua lại tài sản của Noble. GigaCloud đã mua hàng tại PTB được 6 năm với doanh thu hàng năm từ 5-6 triệu USD. PTB sẽ trích lập dự phòng 50% giá trị tương đương 30 tỷ đồng trong năm 2024.

- Doanh thu và lợi nhuận trước thuế năm 2023 lần lượt giảm 19% và 38% svck xuống lần lượt 5,6 nghìn tỷ đồng và 386 tỷ đồng - thấp hơn 8% so với ước tính của chúng tôi chủ yếu do lợi nhuận gộp từ gỗ giảm 29% YoY và lợi nhuận từ bất động sản giảm mạnh khi ghi nhận chủ yếu trong giai đoạn 2021-2022.

Triển vọng

Cho năm 2024, chúng tôi ước tính doanh thu thuần và lợi nhuận ròng lần lượt đạt 6,2 nghìn tỷ đồng (tăng 11% svck) và 380 tỷ đồng (tăng 18,8% svck) - cao hơn dự báo trước đó do nhu cầu đá dự kiến sẽ phục hồi nhờ các dự án đầu tư công.

• Nhu cầu về sản phẩm gỗ dự kiến sẽ phục hồi trong nửa cuối năm 2024.Chúng tôi cho rằng trong nửa cuối năm 2024, nhu cầu xuất khẩu gỗ sang thị trường Mỹ sẽ phục hồi nhờ: (1) Đơn đặt hàng đã có đến tháng 5-6/2024 và tăng trưởng đơn hàng mới trong 2 tháng đầu năm 2024 đạt 15% svck; (2) PTB có chứng chỉ FSC chứng minh nguồn gốc gỗ nên sản phẩm tủ, ngăn kéo gỗ xuất khẩu sang Mỹ không bị áp thuế chống bán phá giá và chiếm được một phần thị phần từ các đối thủ khác có nhà máy tại Việt Nam. Xuất khẩu gỗ của PTB sang thị trường Mỹ tăng trung bình 17%/năm trong giai đoạn 2019-2022; (3) Hiệu quả sản xuất cao hơn của PTB giúp công ty có biên lợi nhuận cao hơn mức trung bình ngành. Chúng tôi dự báo doanh thu gỗ đạt 3,1 nghìn tỷ đồng (tăng 12% svck) trong năm 2024. Biên lợi nhuận gộp sẽ ở mức 21% (tăng 1% svck) do nhà máy Nội thất gỗ Phú Mỹ dự kiến hoạt động với công suất 60% so với mức trung bình 55% trong năm 2023.

• Doanh thu đá dự kiến tăng 10% svck do: (1) Nhà máy Thạch anh Đồng Nai tăng gấp đôi công suất (từ 200.000 tấn/năm lên 450.000 tấn/năm) – công suất hoạt động đạt 80%, chủ yếu là khách hàng Mỹ và Hàn Quốc khi xuất khẩu sang thị trường Mỹ từ các đối thủ đến từ Trung Quốc, Thổ Nhĩ Kỳ bị đánh thuế chồng bán phá giá; (2) PTB dự kiến sẽ tham gia đấu thầu để cung cấp đá cho các dự án cơ sở hạ tầng như cung cấp đá granite hoặc đá cẩm thạch cho sân bay Tân Sơn Nhất (giá trị hợp đồng đạt 190 tỷ đồng –ghi nhận vào Q3/2024) và đá lát cho các dự án cơ sở hạ tầng trong nước. Chúng tôi dự báo doanh thu đá sẽ đạt 2,1 nghìn tỷ đồng (tăng 12% svck). Biên lợi nhuận gộp dự kiến là 32% (tăng 2% svck).

• Doanh thu bất động sản đạt 70 tỷ đồng (tăng 18% svck) từ dự án Phú Tài Residence trong năm 2024 (Tồn kho tại dự án Phú Tài Residence là 227 tỷ đồng, tương đương 73 căn hộ).

• Công ty sẽ trích lập dự phòng 30 tỷ đồng từ nợ xấu Noble trong năm 2024. Cho năm 2025, chúng tôi dự báo doanh thu sản xuất đá sẽ tăng trưởng 19% svck do công ty có thể trúng thầu dự án sân bay Long Thành (giá trị hợp đồng 400 tỷ đồng); Nhà máy đá thạch anh sẽ hoạt động hết công suất khi nhận được đơn hàng từ khách hàng Mỹ, Hàn Quốc; Sản lượng gỗ tiếp tục phục hồi từ thị trường Mỹ sẽ là động lực chính giúp PTB ghi nhận mức tăng 23% svck LNST trong năm 2025. PTB sẽ trích lập dự phòng 30 tỷ đồng từ nợ xấu Noble trong năm 2025.

Luận điểm đầu tư

PTB đang hoạt động tích cực hơn so với ngành gỗ nhờ có khách hàng lớn (Masterband, và Melissa & Doug, GigaCloud). Ngoài ra, lợi nhuận ổn định của công ty cho thấy năng suất lao động được tối ưu hóa giúp biên lợi nhuận gộp của mảng gỗ vượt mức trung bình ngành từ 3% đến 4%. Chúng tôi nhận thấy sản xuất đá dự kiến phục hồi trong năm 2024-2025, nhờ các dự án đầu tư công như mở rộng nhà ga T3 của Sân bay Tân Sơn Nhất và Sân bay Long Thành với tổng giá trị 600 tỷ đồng. PTB đang giao dịch ở mức P/E dự phóng năm 2024 và 2025 lần lượt là 12,6x và 10,8x, thấp hơn một chút so với các công ty cùng ngành (12,8x trong năm 2024).

Chúng tôi áp dụng mức P/E trung bình cho ngành gỗ là 12x và ngành đá là 11x, và đưa ra mức giá mục tiêu 1 năm cho PTB là 64.800 đồng/cổ phiếu (thấp hơn 1% so với giá hiện tại). Chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu PTB.

Chúng tôi cho rằng, mặc dù định giá cổ phiếu đang khá hợp lý cho năm 2024 tuy nhiên các nhà đầu tư có thể tích lũy cổ phiếu trong các phiên điều chỉnh do chúng tôi kỳ vọng việc trúng thầu các dự án đầu tư công cho mảng đá trong thời gian tới và mức tăng trưởng lợi nhuận mạnh trong nửa cuối năm 2024 và năm 2025 có thể sẽ tác động tích cực đến giá cổ phiếu trong trung hạn.

Rủi ro giảm đối với khuyến nghị bao gồm (1) Nhu cầu gỗ có thể phục hồi chậm hơn dự kiến ở thị trường Mỹ và Châu Âu; (2) Cạnh tranh trong ngành đá có thể gây ra thách thức khi các doanh nghiệp đá quy mô nhỏ bán sản phẩm đá granite với giá thấp.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024