CTCP Phú Tài (PTB): Tín hiệu hồi phục sớm hơn dự kiến

Nguồn: VCBS

Tín hiệu hồi phục sớm hơn dự kiến

KQKD

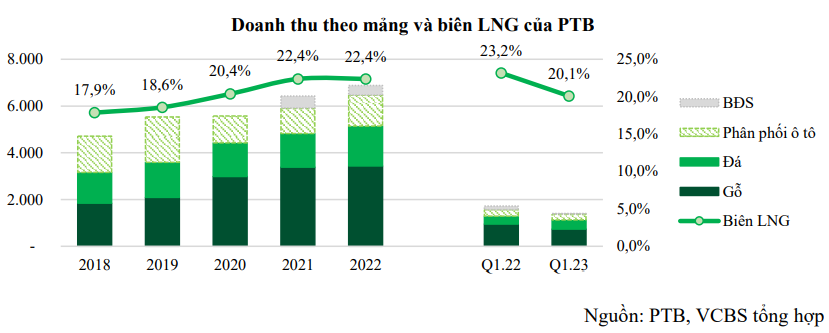

Doanh thu Q1.23 của PTB chỉ đạt 1.409 tỷ VND (-18,2% svck) chủ yếu là do mảng gỗ và đồ nội thất giảm mạnh (-22,5% svck), trong đó mảng đá ốp lát vẫn duy trì tăng trưởng ổn định trong Q1 với mức tăng trưởng 15,9% svck. Do ảnh hưởng từ nhu cầu yếu dẫn đến giá gỗ giảm cộng với thuế, biên lợi nhuận của doanh nghiệp cũng chịu chung xu hướng khi giảm khoảng 3% svck, chỉ đạt 20,1%.

- Mảng gỗ

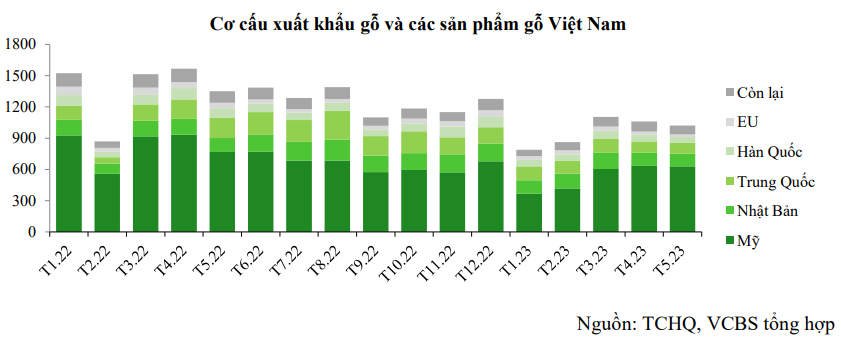

Trọng tâm mảng gỗ với hơn 70% doanh thu xuất khẩu tới từ thị trường Mỹ, tuy nhiên, sức mua tại các thị trường lớn như Mỹ và Châu Âu trong 1H23 vẫn đang sụt giảm. Cụ thể lũy kế 5T23, tống trị giá xuất khẩu gỗ và các sản phẩm về gỗ giảm 29% svck, trong đó giảm mạnh nhất là thị trường EU với -44% svck, tiếp đếp là ảnh hưởng trực diện từ thị trường Mỹ - thị trưởng xuất khẩu gỗ lớn nhất, giảm 35% svck. Từ đó dẫn đến DTT từ mảng gỗ và đồ nội thất của PTB vẫn chưa hồi phục lại so với 2H22, cụ thể, DTT mảng gỗ trong Q1 chỉ đạt 738 tỷ VND (-22,5% svck), đồng thời cũng làm giảm biên LNG từ 2% xuống còn 21,1% khi giá gỗ giảm sau khi tạo đỉnh tại tháng 2.2023.

Tuy nhiên, trị giá gỗ xuất khẩu từ tháng 3 đến giờ vào thị trường Mỹ hồi phục khá tích cực cho nên chúng tôi kỳ vọng kết quả kinh doanh quý 2 của PTB sẽ tăng nhẹ so với Q1.

- Mảng đá ốp lát

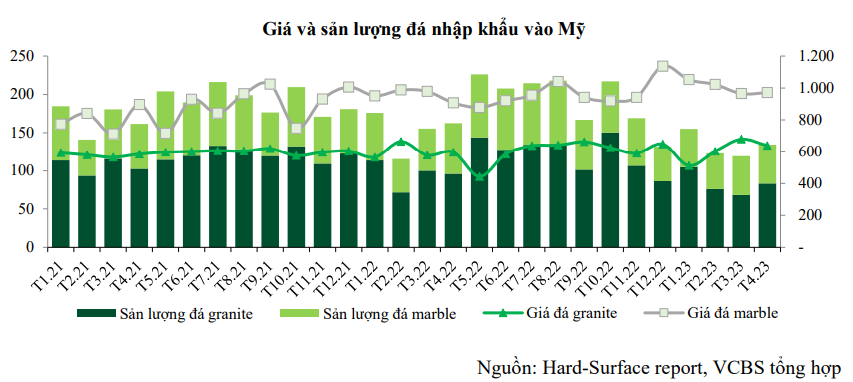

Doanh thu mảng đá của PTB trong 3T23 đạt 387 tỷ VNĐ, duy trì tăng trưởng 15,9% svck tuy nhiên biên lợi nhuận gộp giảm khoảng 3% svck do chi phí khai thác các mỏ đá tự nhiên đã đến giai đoạn khó khăn, kết hợp với các loại thuế phí về môi trường, v.v dẫn đến giá vốn sản xuất cho các mặt hàng đá tự nhiên sẽ tăng dần qua các năm. Hiện nay động lực chính tăng trưởng trong doanh thu mảng đá 1H23 chủ yếu đến từ giá vẫn đang neo ở mức cao, đặc biệt là đá marble cùng với gia tăng doanh thu mảng đá thạch anh tự nhiên xuất khẩu sang Mỹ.

- Mảng BĐS

Theo diễn biến khó khăn chung của thị trường bất động sản trong nước, mảng bất động sản của PTB trong năm 2022 giảm 20% svck và vẫn yếu cho đến Q1.23 do thị trường vẫn yếu trong khi chờ đợi lãi suất hạ nhiệt và các chính sách hỗ trợ thanh khoản trong năm nay, dẫn đến tốc độ lấp đầy dự án Phú Tài Residence cũng bị chậm lại.

- Mảng phân phối ô tô

Do hết hiệu lực chính sách giảm 50% phí trước bạ cho ô tô sản xuất và lắp ráp trong nước theo nghị định 103 kết hợp với lãi suất vay ở mức cao trong giai đoạn cuối năm 2022-đầu năm 2023 dẫn đến thị trường ô tô trong nước không mấy sôi động. Hết Q1.23, PTB ghi nhận giảm 8,1% svck, đạt 262 tỷ.

Định giá

- Mảng gỗ: Kỳ vọng mảng gỗ phục hồi nhanh hơn dự kiến khi nhà ở xây dung tại Mỹ đã tăng trưởng bất ngờ trong tháng 5.2023, đồng thời giá gỗ cũng đã phục hồi tích cực do thiếu nguồn cung. Với sự hồi phục trong 2H23, chúng tôi kỳ vọng doanh thu mảng gỗ sẽ giảm ít hơn so với kỳ vọng từ đầu năm, khoảng 5-10% svck.

- Mảng đá: Trọng tâm đẩy mạnh mảng đá thạch anh nhân tạo xuất khẩu sang Mỹ, với sự đóng góp công suất từ giai đoạn 2 nhà máy Đồng Nai trong năm 2023. Đối với mảng đá tự nhiên, kỳ vọng sẽ tăng trưởng đều đặn từ làn song giải ngan đầu tư công cùng với sự ấm dần lên trong thị trường BĐS trong nước. Dự kiến doanh thu mảng đá sẽ tăng trưởng 25-30% svck.

- Mảng bất động sản: Tiếp tục ghi nhận nốt dự án bất động sản Phú Tài Residence, theo kế hoạch của doanh nghiệp, dự kiến năm 2023 sẽ ghi nhận 224 tỷ, và khoảng 200 tỷ doanh thu còn lại sẽ được ghi nhận trong năm 2024.

- Mảng phân phối ô tô: Dự kiến 2H23 sẽ tăng trưởng tích cực hơn so với nửa đầu năm nếu chính sách giảm 50% lệ phí trước bạ tiếp tục được thông qua kết hợp với các đợt giảm lãi suất vay. Tuy nhiên, dự kiến nhu cầu chi tiêu cho các mặt hàng xa xỉ như ô tô sẽ siết chặt hơn so với năm ngoái dẫn đến doanh thu của mảng phân phối ô tô sẽ giảm nhẹ khoảng 5-7% svck.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024