CTCP Sợi Thế Kỷ (STK): Đơn hàng phục hồi nhưng kém tích cực hơn kỳ vọng

Nguồn: VCSC

Đơn hàng phục hồi nhưng kém tích cực hơn kỳ vọng

- Chúng tôi điều chỉnh hạ khuyến nghị từ MUA xuống KHẢ QUAN cho CTCP Sợi Thế Kỷ (STK) do chúng tôi điều chỉnh giảm 6% giá mục tiêu và do giá cổ phiếu của công ty đã phục hồi 9% trong 2 tháng qua.

- Chúng tôi cho rằng STK sẽ là công ty hưởng lợi sớm từ việc tái bổ sung hàng tồn kho trong ngắn hạn và tiêu thụ polyester tái chế trong trung hạn. Tuy nhiên, quá trình phục hồi đơn hàng của STK chậm hơn kỳ vọng. Do đó, chúng tôi điều chỉnh giảm 54%/44%/44% dự báo LNST lần lượt cho các năm 2023/24/25.

- Tác động của việc điều chỉnh giảm dự báo lợi nhuận đối với định giá của chúng tôi được bù đắp một phần bởi 1) mức giảm 40% trong dự báo tổng vốn đầu tư giai đoạn 2023-2027 để mở rộng công suất (dự báo hiệu suất năm 2027 của chúng tôi tăng từ 64% trong dự báo trước đây lên 71%) và 2) điều chỉnh dựa vào P/E năm 2024 so với EPS trung bình năm 2023/2024 như báo cáo trước.

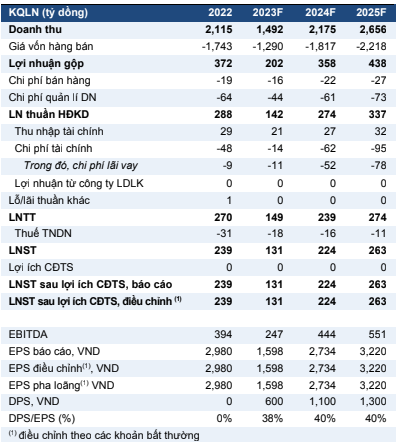

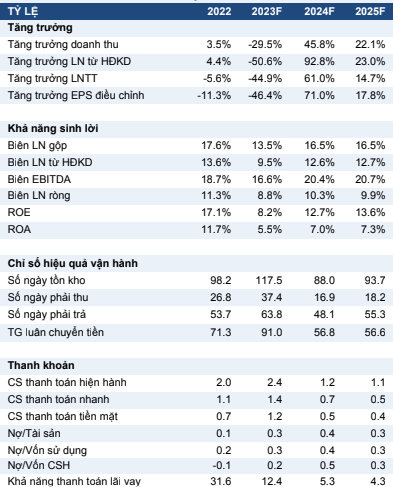

- Doanh số tháng 4/2023 tăng 20% so với mức trung bình hàng tháng của quý 1/2023 và doanh số tháng 5 cải thiện so với tháng 4. STK kỳ vọng các đơn hàng sẽ phục hồi trở lại mức bình thường vào cuối năm 2023 hoặc quý 1/2024. Chúng tôi dự báo sản lượng năm 2023 sẽ giảm 30% YoY và sản lượng bán hàng năm 2024 sẽ phục hồi 40% YoY, trở lại mức của năm 2022.

- Mặc dù STK giữ nguyên kế hoạch vận hành nhà máy Unitex trong quý 2/2024, nhưng chúng tôi dự báo công suất sử dụng tất cả các nhà máy chỉ đạt 50% trong mỗi năm 2024 và 2025. Chúng tôi cho rằng nhu cầu tiêu dùng sẽ yếu, nên đơn hàng phục hồi là nhờ thương hiệu và nhà bán lẻ tái nhập hàng tồn kho.

- STK hiện giao dịch với P/E dự phóng các năm 2023/2024 là 17,8 lần/10,4 lần với trung bình trượt 5 năm của công ty là 9 lần.

- Rủi ro: Nhu cầu của người tiêu dùng yếu hơn dự kiến hoặc nỗ lực giảm hàng tồn kho; sự cạnh tranh các công ty mới tham gia vào mảng sợi tái chế; mất nhà cung cấp nguyên liệu tái chế chính của STK là Unifi.

Khách hàng kỳ vọng tồn kho sẽ tinh gọn lại trong vài tháng tới. Các nhà bán lẻ lớn của Mỹ và các thương hiệu thời trang toàn cầu ghi nhận lượng hàng tồn kho giảm/trở lại mức không đổi so với cùng kỳ trong quý 1/2023. Tuy nhiên, các thương hiệu quần áo thể thao như Nike và Adidas vẫn kỳ vọng hàng tồn kho sẽ trở lại mức ổn định vào giữa năm 2023 vì lượng hàng tồn kho hiện còn cao hơn so với cùng kỳ tại cuối quý 1/2023. Các nhà sản xuất hàng may mặc niêm yết kỳ vọng lượng đơn hàng sẽ phục hồi trong nửa cuối năm 2023 và đầu năm 2024.

Mảng sợi dẫn dắt đà phục hồi, nhưng trang phục thể thao đang có diễn biến kém tích cực. STK sản xuất sợi chủ yếu cho trang phục thể thao. Xuất khẩu sợi của Việt Nam phục hồi trong tháng 4-5/2023 trong khi xuất khẩu hàng may mặc vẫn bị chững lại. Là một nguyên liệu đầu nguồn, mảng kinh doanh sợi thường ghi nhận những biến động đi trước và lớn hơn những biến động của các sản phẩm hạ nguồn. Xét về nhu cầu của người tiêu dùng cuối, trang phục thường ngày đang vượt trội so với trang phục thể thao - một xu hướng tiêu dùng trái chiều so với những gì đã xảy ra trong thời kỳ COVID.

Chúng tôi cho rằng nhu cầu của người tiêu dùng cuối sẽ kém tích cực. Trong hai cuộc suy thoái gần đây nhất ở Mỹ (không bao gồm năm 2020), doanh số bán lẻ quần áo hàng tháng của quốc gia này đi ngang/giảm trong hai năm. Trong khi đó, con số này chưa giảm đáng kể kể từ giữa năm 2022. Tập đoàn Dệt May Việt Nam dự kiến nhu cầu dệt may toàn cầu sẽ giảm 5%-10% vào năm 2023.

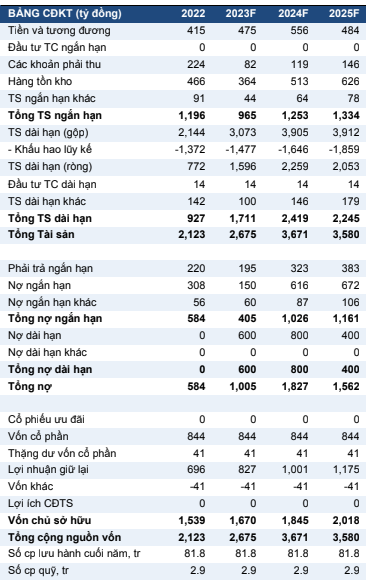

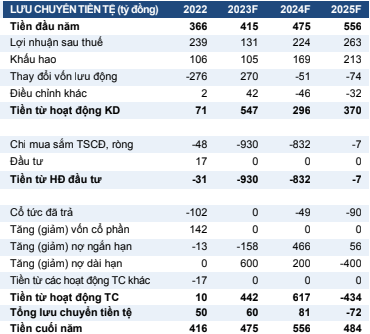

Ngoại trừ Unitex Giai đoạn 1 đang thực hiện, chúng tôi loại bỏ kế hoạch mở rộng của STK ra khỏi dự báo giai đoạn 2023-2027 của chúng tôi. Theo STK, nếu thị trường vẫn yếu trong năm 2024, công ty sẽ ưu tiên vận hành Unitex do nhà máy mới này có tính tự động hóa cao và được miễn thuế thu nhập doanh nghiệp trong giai đoạn 2024-2027. Các dự án chúng tôi loại bỏ là liên minh sợi-vải-may (2024-2026) và Unitex giai đoạn 2 (2026-2027). Chúng tôi cho rằng công suất hoạt động thấp và chi phí lãi vay sẽ ảnh hưởng đến lợi nhuận giai đoạn 2024-2025, do đó khiến công ty trì hoãn việc mở rộng để cải thiện suất sinh lời trên vốn.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024