CTCP Sợi Thế Kỷ (STK): Dự kiến phục hồi đáng kể từ quý 2/2024

Nguồn: VCSC

Dự kiến phục hồi đáng kể từ quý 2/2024

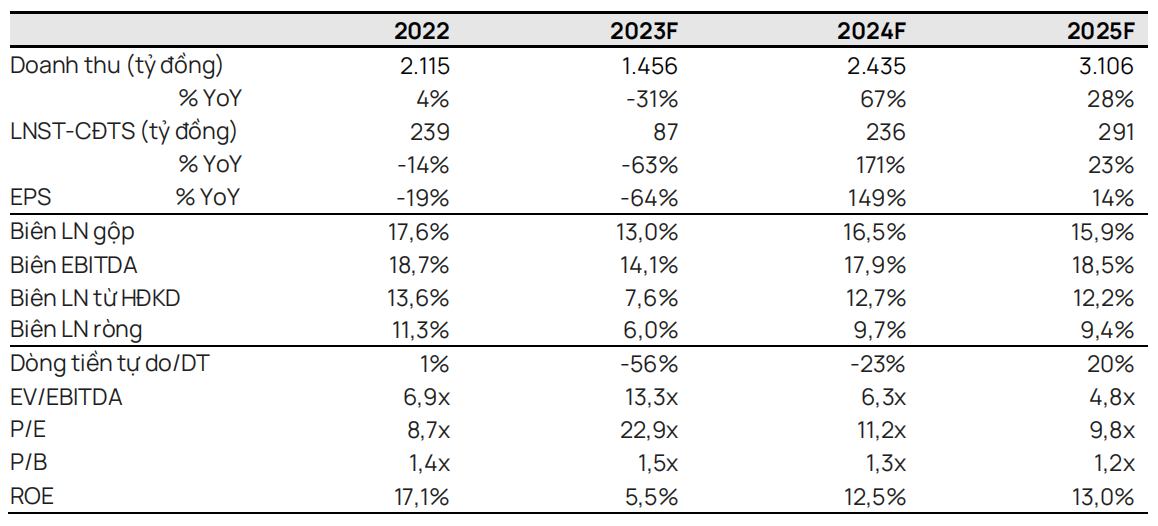

- Chúng tôi tái khẳng định khuyến nghị MUA cho CTCP Sợi Thế Kỷ (STK) dù điều chỉnh giảm giá mục tiêu (TP) 15% do giảm dự báo LNST năm 2024/2025/2026 lần lượt 27%/21%/16%, được bù đắp một phần bởi tác động tích cực của việc cập nhật mô hình định giá từ giữa năm 2024 sang cuối năm 2024 và tăng P/E mục tiêu từ 8x lên 10x.

- Ban lãnh đạo kỳ vọng KQKD quý 4/2023 xấp xỉ với quý 3/2023, trì hoãn kỳ vọng phục hồi do nhu cầu thấp. Mặc dù mức tồn kho của hầu hết các thương hiệu hiện đã ổn định, nhưng sự lo ngại về tiêu dùng suy yếu còn kìm hãm số lượng các đơn hàng mới.

- STK và các khách hàng dệt may đang tăng cường năng suất để chuẩn bị cho các đơn hàng tiềm năng chuyển dịch từ Trung Quốc. Các cuộc thảo luận với các thương hiệu đang diễn ra nhưng các đơn hàng mới vẫn chưa được thực hiện.

- Việc xây dựng nhà máy Unitex mới của STK hiện đã hoàn thành 90%. Chúng tôi cho rằng nhà máy này sẽ đi vào hoạt động vào quý 4/2024 do nhu cầu thấp. Nhà máy sẽ tăng công suất của STK thêm 60%.

- Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 sẽ quay trở lại mức 91% của năm 2022 (điều chỉnh theo các khoản lỗ bất thường) với sản lượng cao hơn 7%. Chúng tôi dự báo biên lợi nhuận thấp hơn so với năm 2022 bởi kỳ vọng STK chỉ sử dụng lần lượt 62%/55% công suất trong năm 2024/2025.

- Giá mục tiêu của chúng tôi tương ứng P/E năm 2024 của STK ở mức 13,8x so với mức cốt lõi trung bình 5 năm là 10,3x. Chúng tôi cho rằng P/E trong ngắn hạn cao hơn là hợp lý do kỳ vọng tăng trưởng mạnh trong năm 2024F.

- Rủi ro: Nhu cầu của người tiêu dùng cuối tại các nền kinh tế chính thấp hơn dự kiến; Việt Nam mất thị phần vải và sợi; mất đi nhà cung cấp nguyên liệu tái chế chính của STK là Unifi.

Phục hồi mạnh vào quý 2/2024 do bổ sung hàng và chuyển dịch đơn hàng từ Trung Quốc. Chúng tôi kỳ vọng sản lượng hàng quý của STK sẽ tăng từ khoảng 8.000 tấn trong quý 3 & quý 4/2023 và quý 1/2024 lên khoảng 10.000 tấn trong quý 2/2024 và khoảng 13.000 tấn trong quý 3 & quý 4/2024. STK đã đạt mức đỉnh vào khoảng 13.000 tấn trong quý 4/2020 và quý 1/2021. Mặc dù việc tiêu thụ của các thương hiệu đồ thể thao chậm hơn so với các ngành hàng rộng hơn, nhưng mức tồn kho của các thương hiệu này đã giảm YoY vào cuối quý 2/2023. Các hiệp hội ngành dệt may kỳ vọng lượng đơn hàng sẽ dần phục hồi vào đầu năm 2024. Trong hai cuộc suy thoái gần đây nhất tại Mỹ (ngoại trừ năm 2020), doanh số bán lẻ áo quần hàng tháng đã đi ngang/giảm trong hai năm. Tuy nhiên, trong chu kỳ này, chúng tôi cho rằng tác động tiêu cực lên các công ty xuất khẩu phân khúc thượng nguồn sẽ được giảm bớt nhờ 18 tháng xả hàng tồn kho vừa qua.

Huy động vốn tăng 14% thông qua phát hành riêng lẻ. Theo thông tin từ STK, chủ tịch, CEO và hai cổ đông hiện hữu khác có kế hoạch mua 13,5 triệu cổ phiếu mới phát hành của STK với giá 20.000 đồng/CP. Sau đó, 13,5 triệu cổ phiếu hiện hữu trên sẽ được bán cho các nhà đầu tư mới với cùng giá. Vì cổ phiếu mới yêu cầu thời gian khóa theo quy định nên 4 cổ đông nêu trên đã tự nguyện chịu thời gian khóa này thay cho các nhà đầu tư mới. Điều này giúp STK có lợi thế trong việc đàm phán giá bán tốt hơn và thu hút nguồn vốn từ các nhà đầu tư mới. Danh sách các nhà đầu tư mới vẫn đang được hoàn thiện và STK không loại trừ khả năng tham gia của các nhà đầu tư tài chính hoặc chiến lược. Trong báo cáo cập nhật này, chúng tôi ghi nhận đợt phát hành riêng lẻ này vào dự báo và giả định giá phát hành là 20.000 đồng/CP.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024