CTCP Sợi Thế Kỷ (STK): KQKD Q1/2024 kém tích cực do chi phí tài chính

Nguồn: HSC

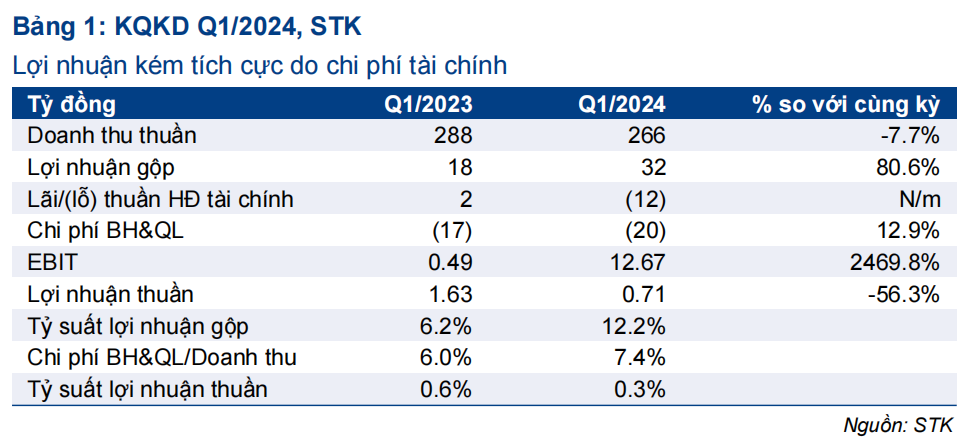

KQKD Q1/2024 kém tích cực do chi phí tài chính

- Doanh thu thuần Q1/2024 giảm 7,7% so với cùng kỳ, đạt 266 tỷ đồng. Mặc dù EBIT tăng gấp 25 lần nhờ giá nguyên liệu đầu vào rẻ hơn nhưng lợi nhuận thuần kém tích cực chỉ đạt 0,7 tỷ đồng (so với 1,6 tỷ đồng trong Q1/2023). Nguyên nhân chủ yếu là do doanh thu HĐ tài chính giảm.

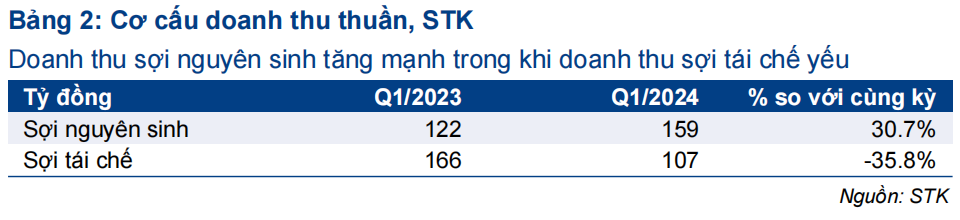

- Doanh thu từ sợi tái chế giảm mạnh 36% so với cùng kỳ do các vấn đề pháp lý liên quan đến đơn hàng tại chỗ kéo dài từ tháng 11/2023 đến hết Q1/2024. Trái lại, doanh thu từ sợi nguyên sinh tăng 31% so với cùng kỳ nhờ nhu cầu thị trường phục hồi.

- HSC duy trì dự báo, khuyến nghị Mua vào với giá mục tiêu 39.000đ.

Sự kiện: Công bố KQKD Q1/2024

Doanh thu thuần Q1/2024 giảm 7,7% so với cùng kỳ, đạt 266 tỷ đồng và lợi nhuận thuần chỉ đạt 0,7 tỷ đồng (so với 1,6 tỷ đồng trong Q1/2023), chủ yếu do doanh thu HĐ tài chính giảm. Nếu không tính các khoản mục tài chính, EBIT tăng gấp 25 lần so với cùng kỳ, đạt 12,7 tỷ đồng (so với chỉ 0,5 tỷ đồng trong Q1/2023).

Lợi nhuận gộp tăng mạnh 81% so với cùng kỳ, đạt 32 tỷ đồng (so với 18 tỷ đồng trong Q1/2023). Nhờ vậy, tỷ suất lợi nhuận gộp tăng đáng kể lên 12,2% từ 6,2% trong Q1/2023. Kết quả này đến từ sự sụt giảm mạnh 20% so với cùng kỳ năm ngoái của giá nhựa PET - nguyên liệu đầu vào chính của công ty.

Doanh thu từ sợi tái chế yếu trong khi doanh thu từ sợi nguyên sinh tăng mạnh

Doanh thu thuần giảm 7,7% so với cùng kỳ do doanh thu từ sợi tái chế giảm mạnh 36% so với cùng kỳ xuống 107 tỷ đồng, do sản lượng tiêu thụ sợi tái chế giảm 35% trong quý xuống 1.580 tấn. Nguyên nhân là do các vấn đề pháp lý liên quan đến đơn hàng tại chỗ kéo dài từ tháng 11/2023 đến cuối Q1/2024. HSC dự báo doanh thu từ sợi tái chế sẽ tăng trở lại trong Q2/2024. Trái lại, doanh thu từ sợi nguyên sinh tăng 31% so với cùng kỳ, đạt 159 tỷ đồng, với sản lượng tiêu thụ tăng 27% so với cùng kỳ đạt 3.734 tấn nhờ nhu cầu thị trường phục hồi.

Doanh thu HĐ tài chính giảm 60% so với cùng kỳ

Lỗ tài chính lên tới 12 tỷ đồng, so với lợi nhuận tài chính 2 tỷ đồng trong Q1/2023. Doanh thu HĐ tài chính giảm 60% so với cùng kỳ xuống 6,1 tỷ đồng, do:

- (1) Lãi tỷ giá đã thực hiện giảm 67% so với cùng kỳ xuống 3,5 tỷ đồng trong Q1/2024 từ 10,7 tỷ đồng trong Q1/2023 do sự khác biệt về thời điểm ghi nhận doanh thu và thu hồi công nợ trong hai quý. Trên 50% doanh thu của STK là bằng USD (51% trong năm 2023) và công ty sẽ ghi nhận lãi tỷ giá đã thực hiện khi tỷ giá USD/VND tăng trong khoảng thời gian giữa ngày ghi nhận doanh thu và ngày thanh toán.

- (2) Thu nhập từ lãi ngân hàng giảm xuống 2,3 tỷ đồng từ 4,5 tỷ đồng trong Q1/2023 do lượng tiền mặt và đầu tư ngắn hạn ít hơn trong kỳ (159 tỷ đồng so với 182 tỷ đồng trong Q1/2023) và mặt bằng lãi suất giảm xuống.

Đồng thời, chi phí tài chính tăng 36% so với cùng kỳ, đạt 17,7 tỷ đồng (so với 13 tỷ đồng trong Q1/2023) do lỗ tỷ giá (đã thực hiện và chưa thực hiện) lên tới 12,8 tỷ đồng (so với 8,9 tỷ đồng trong Q1/2023). Khoản lỗ này liên quan đến các chi phí bằng đồng USD như chi phí nhập khẩu nguyên liệu và các khoản nợ bằng đồng USD. Tính đến cuối Q1/2024, khoản nợ bằng đồng USD của công ty là 56 triệu USD (từ chỉ 14 triệu USD vào cuối Q1/2023).

Chi phí vận tải tăng mạnh làm gia tăng chi phí bán hàng

Chi phí bán hàng cũng tăng lên 5,6 tỷ đồng (từ 3,2 tỷ đồng trong Q1/2023). Từ tháng 8/2023, Công ty có một số đơn hàng theo điều kiện DAP (Giao tại nơi đến), trong đó STK chịu trách nhiệm giao hàng cho khách hàng. Chi phí vận chuyển tăng vọt kể từ cuối năm 2023 do khủng hoảng Biển Đỏ, khiến chi phí bán hàng của STK tăng mạnh theo. Mặc dù chi phí bán hàng tăng cao, EBIT vẫn tăng trưởng mạnh, tăng gấp 25 lần nhờ giá nhựa PET giảm sâu.

Kết quả là lợi nhuận thuần chỉ đạt 0,7 tỷ đồng trong Q1/2024.

Duy trì dự báo, khuyến nghị Mua vào với giá mục tiêu 39.000đ

Cho năm 2024, HSC dự báo doanh thu thuần đạt 1.999 tỷ đồng, tăng trưởng 40% và lợi nhuận thuần đạt 146 tỷ đồng, tăng trưởng 67% từ mức nền thấp của năm 2023. KQKD Q1/2024 kém tích cực không gây bất ngờ và chúng tôi tin tưởng rằng KQKD từ Q2/2024 sẽ khả quan hơn dựa trên các tín hiệu phục hồi của xuất khẩu hàng may mặc và tình hình pháp lý liên quan đến các đơn hàng tại chỗ đã được giải quyết.

HSC duy trì dự báo, khuyến nghị Mua vào với giá mục tiêu 39.000đ đối với STK.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024