CTCP Sợi Thế Kỷ (STK): Q2/2023 Hồi phục mạnh so với quý trước, sát với kỳ vọng

Nguồn: HSC

Q2/2023 Hồi phục mạnh so với quý trước, sát với kỳ vọng

Tóm tắt

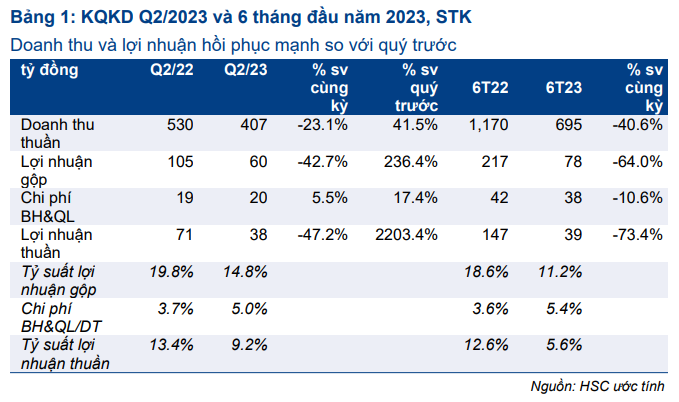

- KQKD Q2/2023 của STK hồi phục mạnh so với Q1/2023 nhờ sản lượng tiêu thụ tăng, chênh lệch giá cải thiện và giá nguyên vật liệu giảm. Doanh thu thuần là 407 tỷ đồng, giảm 23% so với cùng kỳ nhưng tăng 42% so với quý trước. Lợi nhuận thuần là 38 tỷ đồng, giảm 47% so với cùng kỳ nhưng tăng mạnh 2.203% so với quý trước (1,6 tỷ đồng).

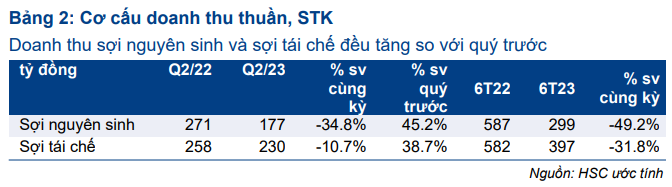

- Doanh thu sợi nguyên sinh tăng 45% so với quý trước (giảm 35% so với cùng kỳ) đạt 177 tỷ đồng trong khi doanh thu sợi tái chế tăng 39% so với quý trước (giảm 11% so với cùng kỳ) đạt 230 tỷ đồng.

- Trong 6 tháng đầu năm 2023, doanh thu thuần giảm 41% so với cùng kỳ xuống 695 tỷ đồng trong khi lợi nhuận thuần giảm 73% so với cùng kỳ xuống 39 tỷ đồng, sát với dự báo của chúng tôi.

- HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 38.400đ/cp.

Sự kiện: Công bố KQKD Q2/2023

KQKD Q2/2023 phục hồi mạnh mẽ so với Q1/2023 (nhưng vẫn giảm so với cùng kỳ) do Công ty nhận được đơn đặt hàng các sản phẩm có GTGT cao từ Nhật Bản. Theo đó, doanh thu thuần là 407 tỷ đồng, giảm 23% so với cùng kỳ nhưng phục hồi 42% so với quý trước. Lợi nhuận thuần là 38 tỷ đồng, giảm 47% so với cùng kỳ, nhưng tăng mạnh 2.203% so với mức 1,6 tỷ đồng trong Q1/2023.

Sản lượng tiêu thụ tăng, chênh lệch giá cải thiện và giá nguyên vật liệu giảm là những nguyên nhân chính thúc đẩy sự phục hồi. Sản lượng tiêu thụ tăng 48% so với quý trước (nhưng vẫn giảm 23% so với cùng kỳ) đạt 7.918 tấn, chênh lệch giá tăng 20% so với quý trước (chỉ giảm 0,7% so với cùng kỳ) lên 22.300đ/kg và giá PET chip giảm 17% so với quý trước (đi ngang so với cùng kỳ) xuống 29.000đ/kg.

Do đó, tỷ suất lợi nhuận gộp Q2/2023 tăng lên 14,8% so với chỉ 6,2% trong Q1/2023 (vẫn thấp hơn 19,8% so với Q2/2022).

Trong nửa đầu năm 2023, doanh thu thuần giảm 41% so với cùng kỳ xuống 695 tỷ đồng và lợi nhuận thuần giảm 73% so với cùng kỳ xuống 39 tỷ đồng. Lợi nhuận thuần nửa đầu năm 2023 đạt 28% dự báo cả năm của chúng tôi và sát với dự báo của chúng tôi.

Doanh thu sợi nguyên sinh và sợi tái chế đều tăng so với quý trước

Sợi nguyên sinh và sợi tái chế đều hồi phục trong Q2/2023 sau khi sụt giảm trong Q1/2023. Cụ thể như sau:

- Doanh thu sợi nguyên sinh tăng 45% so với quý trước (nhưng giảm 35% so với cùng kỳ) đạt 177 tỷ đồng do sản lượng tiêu thụ tăng 43,8% so với quý trước đạt 4.200 tấn (giảm 34% so với cùng kỳ). Chênh lệch giá tăng mạnh 46% so với quý trước (và 5% so với cùng kỳ) lên 16.400đ/kg trong khi giá PET chip giảm 15% so với quý trước xuống 25.200đ/kg (giảm 6% so với cùng kỳ).

- Trong 6 tháng đầu năm 2023, doanh thu sợi nguyên sinh giảm 49% so với cùng kỳ và đóng góp 43% tổng doanh thu (so với 50% trong 6 tháng đầu năm 2022).

- Doanh thu sợi tái chế tăng 39% so với quý trước (nhưng giảm 11% so với cùng kỳ) đạt 230 tỷ đồng do sản lượng tiêu thụ tăng 53% so với quý trước đạt 3.700 tấn (giảm 6% so với cùng kỳ). Chênh lệch giá tăng 6% so với quý trước (nhưng vẫn giảm 14% so với cùng kỳ) lên 29.000đ/kg trong khi giá PET chip giảm 20% so với quý trước xuống 33.500đ/kg (tăng 3% so với cùng kỳ).

- Trong 6 tháng đầu năm 2023, doanh thu sợi tái chế giảm 32% so với cùng kỳ và đóng góp 57% vào tổng doanh thu (so với 50% trong 6 tháng đầu năm 2022).

HSC duy trì dự báo, khuyến nghị Mua vào và giá mục tiêu

Trong năm 2023, HSC dự báo doanh thu thuần là 1.859 tỷ đồng, giảm 12% so với cùng kỳ và lợi nhuận thuần là 142 tỷ đồng, giảm 41% so với cùng kỳ. Do KQKD 6 tháng đầu năm 2023 sát với dự báo, chúng tôi duy trì dự báo, khuyến nghị Mua vào và giá mục tiêu là 38.400đ/cp.

Chúng tôi kỳ vọng doanh thu và lợi nhuận sẽ tiếp tục cải thiện trong những quý sắp tới. Do hàng tồn kho của các hãng thời trang lớn đang sụt giảm, chúng tôi cho rằng các hãng thời trang này sẽ bắt đầu đặt hàng cho mùa xuân hè 2024 từ Q3/2023 và mùa thu đông 2024 từ Q4/2023. Dựa trên chuỗi giá trị theo chiều dọc của ngành, sợi sẽ là sản phẩm đầu tiên được hưởng lợi từ xu hướng này.

Chúng tôi cũng duy trì quan điểm tích cực đối với STK trong dài hạn nhờ công suất mới tại dự án Unitex và lợi ích từ xu hướng sử dụng vật liệu bền vững, thân thiện với môi trường.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024