CTCP Sợi Thể Kỷ (STK): Xuất khẩu mảng dệt may phục hồi

Nguồn: DSC

Xuất khẩu mảng dệt may phục hồi

TỔNG QUAN

STK là một trong những doanh nghiệp hàng đầu đóng góp trong chuỗi sản xuất ngành dệt may Việt Nam, đặc biệt chỉ tập trung mảng sản xuất sợi poly. Hiện tại, STK có 2 nhà máy sản xuất sợi FDY và DTY với công suất 63.000 tấn/ năm.

Là 1 doanh nghiệp lâu đời sản xuất sợi, chi phí hạt PET đầu vào và giá sợi poly đầu ra ảnh hưởng đáng kể đến lợi nhuận của doanh nghiệp.

CÂU CHUYỆN DOANH NGHIỆP

Khó khăn trong việc xuất khẩu vẫn đang bủa vây ngành dệt may. Xuất khẩu 4T/2023 tại các thị trường chính là Mỹ ,EU, Nhật Bản giảm sút bởi lượng hàng tồn vẫn duy trì mức cao và suy thoái kinh tế ảnh hưởng tới nhu cầu tiêu dùng. Theo thống kê của Hiệp hội Dệt may Việt Nam, giá trị kim ngạch xuất khẩu 4T/2023 chỉ đạt 11,6 tỷ USD (-19,6% YoY). Điều này làm phần nào ảnh hưởng trực tiếp lẫn gián tiếp tới doanh thu STK khi 65% doanh thu từ trong nước và 35% doanh thu từ nước ngoài. Là nhà sản xuất thượng nguồn cho ngành dệt may. DSC dự kiến STK sẽ phục hồi sớm hơn những doanh nghiệp khác, nhanh nhất vào Q3/2023 nhu cầu tích trữ lượng hàng tồn kho cho vụ Đông Xuân 2024.

Giá đầu vào có xu hướng giảm xuống cải thiện biên lợi nhuận cho doanh nghiệp. Là sản phẩm được chiết suất từ dầu khí nên giá PET biến động theo giá dầu. Giá nhựa PET đã giảm 21,6% kể từ đỉnh Q2/2022 khi giá dầu thế giới giảm mạnh. Chúng tôi dự báo giá dầu sẽ không biến động quá lớn, quanh mốc 70-80 USD/thùng bởi suy thoái kinh tế sẽ làm ảnh hưởng đáng kể tới nhu cầu tiêu thụ xăng dầu. Từ đó, giá hạt PET sẽ tiếp tục neo ở vùng quanh 1,2 - 1,3 USD/kg, giúp biên lợi nhuận của STK tăng trong khoảng từ 3-5 điểm phần trăm.

Tích cực vay vốn, đẩy mạnh dự án Unitex. STK đang hiện thực hóa tham vọng gia tăng sản lượng sợi chất lượng cao, mở rộng thị phần trong nước với việc tăng tốc xây dựng dự án Unitex thông qua kế hoạch tăng cường nguồn vốn vay từ liên ngân hàng nước ngoài với giá trị 1,2 nghìn tỷ đồng, dự kiến vào Q3/2023. DSC đánh giá dự án có thể đi vào hoạt động vào Q1/2024 với công suất 40% để đáp ứng làn sóng phục hồi vào cuối năm nay.

KẾT QUẢ KINH DOANH

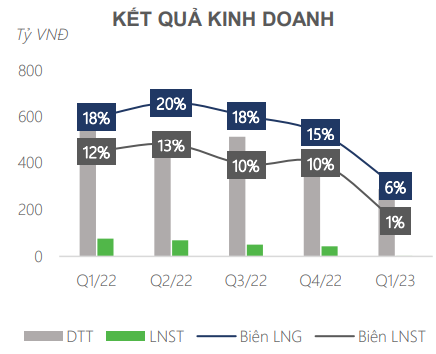

Lợi nhuận đang phản ánh những gì xấu nhất. Doanh thu thuần Q1/2023 đạt 288 tỷ đồng (-55% YoY) do không có nhiều đơn đặt hàng trong và ngoài nước dưới áp lực lạm phát và tồn kho cao. Mặc dù doanh nghiệp đã nỗ lực tiết giảm chi phí nhân công về còn hơn 20 tỷ đồng (- 47,5% YoY), nhưng chi phí tài chính lại không hề suy giảm với hơn 13 tỷ đồng (+160% YoY) bởi lỗ chênh lệch tỷ giá. Điều này khiến cho Lợi nhuận sau thuế Q1/2023 chỉ đạt vỏn vẹn 1,6 tỷ đồng (-97,4% YoY).

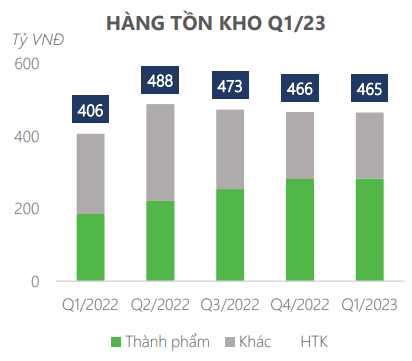

Giá trị hàng hóa thành phẩm chiếm tỷ trọng cao do không bán được hàng. Hàng tồn kho Q1/2023 đạt 465 tỷ đồng (+14,5% YoY). Trong đó lượng thành phẩm chiếm tỷ trọng 61%. Do không có nhiều đơn đặt hàng khiến lượng thành phẩm của STK từ Q2/2022 vẫn duy trì ở mức cao. Điều này sẽ làm ảnh hưởng tới biên lợi nhuận doanh nghiệp trong thời gian tới khi lượng thành phẩm vẫn còn tồn với mức chi phí sản xuất cao và giá bán sợi đang duy trì ở mức thấp khi doanh nghiệp đang giảm giá bán giữ chân khách hàng và xả hàng tồn kho. DSC ước tính biên lợi nhuận gộp của STK sẽ duy trì ở mức 4-6% đến hết Q2/2023 (-14% YoY).

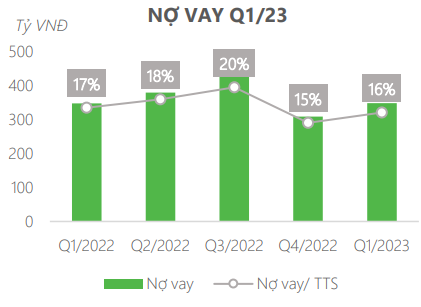

Nợ vay không đổi trong môi trường lãi suất cao. Doanh nghiệp vẫn đang duy trì nợ vay khiêm tốn tương đương Q1/2022. Cụ thể, nợ vay của STK Q1/2023 ở mức 348 tỷ đồng giữ vững tỷ lệ đòn bảy quanh mốc 16%. Doanh nghiệp vẫn đang thu hẹp ở vùng an toàn trước những diễn biến bất lợi của thị trường.

ĐỊNH GIÁ & DỰ PHÓNG

Thông tin cổ tức

Từ 2018-2021, STK trả cổ tức bằng tiền đều đặn 1.500 VNĐ/ cổ phiếu. Năm 2022, trước những diễn biến bất lợi từ thị trường, STK dự kiến phát hành cổ phiếu trả cổ tức với tỷ lệ 15% để tập trung vốn vào dự án Unitek sắp tới.

Định giá

P/E của STK (tại giá đóng cửa 10/05/2023) đạt 12,9 lần, cao hơn trung bình ngành (11,8 lần) và thấp hơn so với trung bình 8 năm của doanh nghiệp (13,4 lần).

Dự phóng kết quả kinh doanh

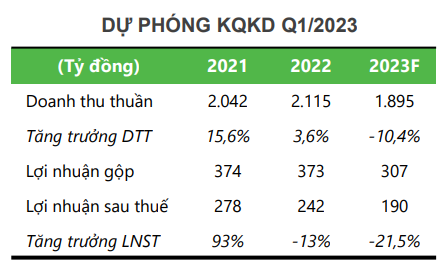

DSC ước tính doanh thu và lợi nhuận của STK đạt 1.895 tỷ (-10,4% YoY) và 190 tỷ (-21,5% YoY), EPS 2023 là 2.256 VND/cp, tương đương P/E fw là 13,4x lần. Giá mục tiêu của STK 2023 là 30.300 VNĐ/cp, upside 8,2% so với giá đóng cửa ngày 10/05/2023 là 28.000 VND/cp.

Thống kê báo cáo phân tích của các CTCK về mức giá mục tiêu 12 tháng tới của cổ phiếu STK từ đầu năm 2022 tới nay, giá mục tiêu bình quân là 32.233 VND, upside 15% so với giá đóng cửa ngày 10/05/2023.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024