CTCP Sonadezi Châu Đức (SZC): Dự án BĐS nhà ở dự kiến dẫn dắt tăng trưởng lợi nhuận trong năm 2024

Nguồn: VCSC

Dự án BĐS nhà ở dự kiến dẫn dắt tăng trưởng lợi nhuận trong năm 2024

- Chúng tôi duy trì khuyến nghị PHÙ HỢP THỊ TRƯỜNG và nâng giá mục tiêu thêm 7% lên 42.400 đồng/cổ phần cho CTCP Sonadezi Châu Đức (SZC). Chúng tôi nâng giá mục tiêu chủ yếu do chúng tôi áp dụng định giá cho dự án Khu đô thị (KĐT) Châu Đức và cập nhật mô hình định giá từ giữa năm 2024 sang cuối năm 2024. Những yếu tố hỗ trợ tích cực này một phần bù đắp cho dự phóng doanh số cho thuê đất KCN chậm hơn trong giai đoạn 2023-2025.

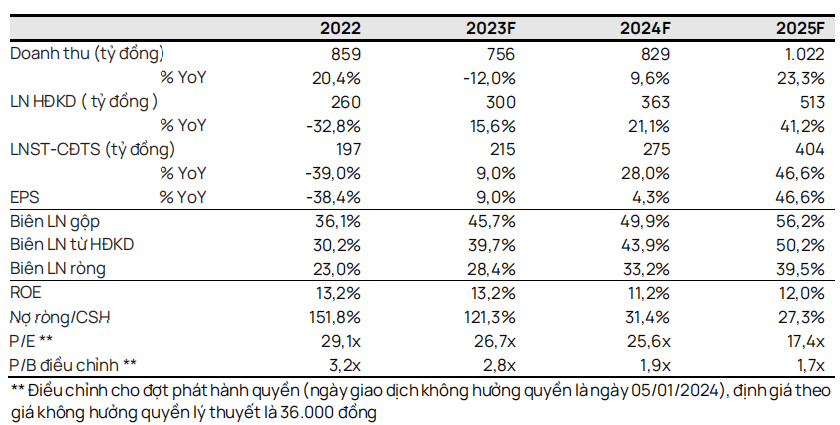

- Chúng tôi dự báo tăng trưởng LNST sau lợi ích CĐTS năm 2023 là 9% YoY đạt 215 tỷ đồng (- 5% so với dự báo trước đây của chúng tôi) do chúng tôi kỳ vọng bàn giao dự kiến tại KCN Châu Đức và KĐT Hữu Phước trong quý 4/2023. Chúng tôi điều chỉnh giảm dự báo lợi nhuận do biên lợi nhuận gộp thấp hơn dự kiến trong 9T 2023.

- Chúng tôi điều chỉnh giảm 16% và 2% dự báo LNST sau lợi ích CĐTS năm 2024 và 2025 xuống còn 275 tỷ đồng (+28% YoY) và 404 tỷ đồng (+47% YoY) do chúng tôi giảm 13% giả định doanh số cho thuê đất KCN trung bình giai đoạn 2023-2025 xuống còn 35 ha/năm. Chúng tôi điều chỉnh giảm dự báo doanh số cho thuê đất KCN do chúng tôi nhận thấy doanh số cho thuê cho các bên liên quan của SZC chậm hơn (chỉ có hợp đồng 6,5 ha cho D2D được công bố vào tháng 12/2023 so với hợp đồng 21,6 ha cho SNZ được công bố vào tháng 12/2022).

- Ủy ban Chứng khoán Nhà nước (UBCKNN) vừa thông qua phương án phát hành quyền của SZC. Theo kế hoạch này, SZC có thể huy động tổng cộng 1,2 nghìn tỷ đồng vốn chủ sở hữu mới, trong đó 400 tỷ đồng sẽ được sử dụng để tài trợ cho việc phát triển dự án KCN Châu Đức và 800 tỷ đồng sẽ được sử dụng để tái cấp vốn cho các khoản vay ngân hàng và trái phiếu. Chúng tôi đã đưa kế hoạch phát hành quyền vào dự báo và kỳ vọng việc phát hành quyền thành công sẽ hỗ trợ tình hình tài chính của công ty cũng như giúp SZC hiện thực hóa giá trị của quỹ đất lớn. SZC đã giải phóng được 81% tổng quỹ đất khoảng 2.300 ha với chi phí giải phóng mặt bằng trung bình ước tính là 8 USD/m2.

- Yếu tố hỗ trợ: Doanh số cho thuê đất KCN và doanh số bán tại KĐT Châu Đức cao hơn dự kiến.

Các dự án BĐS nhà ở góp phần tăng trưởng lợi nhuận. Chúng tôi dự báo doanh thu từ KĐT Hữu Phước sẽ tăng lần lượt 35%/31% YoY vào năm 2024/25 do (1) thị trường nhà ở dự kiến cải thiện so với năm 2023 và (2) giai đoạn thứ hai của khu shophouse tại KĐT Hữu Phước bắt đầu được mở bán vào tháng 11/2023 (việc xây dựng các căn shophouse này gần như đã hoàn thành). Trong khi đó, chúng tôi dự báo KĐT Châu Đức (579 ha) sẽ bắt đầu mở bán vào năm 2027 vì SZC đặt mục tiêu hoàn tất việc bồi thường đất cho dự án KĐT & KCN Châu Đức vào năm 2026, điều này cần được hỗ trợ bởi bảng cân đối kế toán mạnh hơn sau đợt phát hành quyền sắp tới.

Dư địa lớn để ghi nhận lợi nhuận từ việc tăng doanh số cho thuê và tăng giá đất KCN. Do nguồn cung ngày càng hạn chế ở các khu công nghiệp cấp 1 (tỷ lệ lấp đầy ~ 82% vào cuối quý 3/2023 đối với các tỉnh miền Nam, theo CBRE), chúng tôi kỳ vọng SZC sẽ ghi nhận doanh số cho thuê đất KCN cao hơn trong dài hạn khi công ty có quỹ đất có thể cho thuê còn lại lớn, đạt ~620 ha tại KCN Châu Đức, tỉnh Bà Rịa-Vũng Tàu (tính đến cuối năm 2022). Ngoài ra, chúng tôi ước tính giá cho thuê đất tại KCN Châu Đức đạt ~80 USD/m2, hiện thấp hơn ~36% so với giá thuê đất KCN trung bình tại tỉnh BR-VT, điều này cho thấy tiềm năng tăng giá. Trong tương lai, chúng tôi kỳ vọng biên lợi nhuận gộp mảng KCN của SZC sẽ tăng lên 54%-60% trong giai đoạn 2023-2025 (so với mức 40% vào năm 2022) do giá bán trung bình (ASP) cao hơn.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024