CTCP Sữa Việt Nam (VNM): Biên lợi nhuận mở rộng

Nguồn: MIRAE

Biên lợi nhuận mở rộng

Điểm nhấn đầu tư

CTCP Sữa Việt Nam (VNM) là tập đoàn sữa hàng đầu Việt Nam, có thị phần nội địa lớn nhất ở phân khúc sữa nước và thị phần lớn thứ hai ở phân khúc sữa công thức. VNM hiện vận hành 15 trang trại ở khu vực Đông Dương và là nhà thu mua sữa tươi chính từ nông dân với tổng đàn bò gần 150,000 con. Hệ thống phân phối rộng khắp với hơn 300,000 điểm bán khắp cả nước mang lại cho tập đoàn lợi thế cạnh tranh vững chắc so với các doanh nghiệp cùng ngành. Ngoài ra, những động thái thâm nhập thị trường nước ngoài gần đây của VNM thông qua các thương vụ M&A, liên doanh cũng có những tín hiệu tích cực. Chúng tôi cho rằng VNM là một khoản đầu tư tiềm năng, với vị thế là tập đoàn thống trị thị trường sữa Việt Nam.

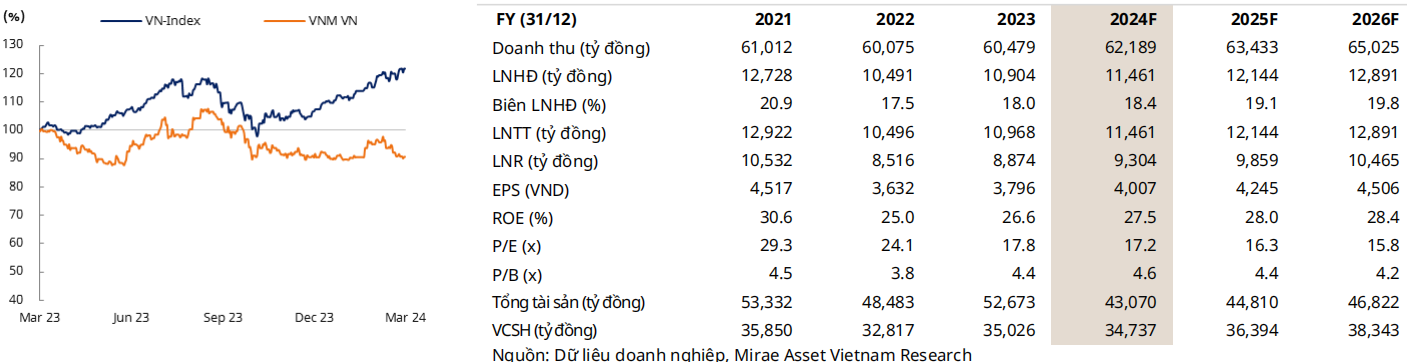

Cập nhật tình hình kinh doanh: Trong Q4 2023, tổng doanh thu của VNM đạt 15,630.4 tỷ đồng (+3.6% CK). Doanh thu xuất khẩu là động lực chính trong quý với mức tăng gần 20% CK với hai thị trường trọng điểm là Trung Đông và Châu Á. Biên lợi nhuận gộp tăng lên 41.2% (Q4 2022: 38.7%) nhờ giá bột sữa đầu vào thấp và lợi nhuận gộp đạt 6,441.6 tỷ đồng (+10.2% CK). Mặc dù chi phí lãi vay tăng 80.8% CK do nợ tăng nhưng chi phí tài chính ghi nhận giảm 42.7% nhờ lỗ chênh lệch tỷ giá giảm. Chi phí quản lý và bán hàng cũng tăng nhẹ khi công ty tăng cường hoạt động tiếp thị và triển khai đổi mới thương hiệu. Lợi nhuận hoạt động và LNST Q4 của VNM lần lượt đạt 2,725.8 tỷ đồng (+22.3% CK) và 2,350.7 tỷ đồng (+25.7% CK). Năm 2023, tổng doanh thu và LNST của VNM lần lượt đạt 60,478.9 tỷ đồng (+0.6% CK) và 9,019.3 tỷ đồng (+5.1% CK).

Dự báo năm 2024: Năm 2024, đối với kịch bản cơ sở, chúng tôi cho rằng tiêu dùng trong nước sẽ chậm lại do những người lao động trong lĩnh vực xuất khẩu, nhóm tiêu dùng chính, có thể cần thời gian để phục hồi thu nhập. Do đó, cơ hội tăng trưởng về sản lượng bán ra là rất nhỏ và có thể không thay đổi nhiều so với cùng kỳ năm trước (tiêu thụ sữa nội địa trong Q4 2023: -5% CK, theo AC Nielsen). Mặt khác, chúng tôi kỳ vọng giá bán chung của VNM sẽ tăng khoảng 2% do sức mạnh thương hiệu và mức giá hiện tại thấp hơn so với các công ty cùng ngành. Do đó, chúng tôi dự phóng doanh thu năm 2024 của VNM đạt 62,189 tỷ đồng (+2.8% CK). Trong khi đó, chúng tôi giả định giá sữa bột và sữa tươi đầu vào sẽ duy trì ở mức tương ứng là 2,700 USD/tấn và 12,000 đồng/kg. Điều này giúp tỷ suất lợi nhuận gộp tăng lên và lợi nhuận gộp năm 2024F ước đạt 25,117 tỷ đồng (+2.3% CK). Lần lượt, chúng tôi dự báo lợi nhuận hoạt động và LNST năm 2024F là 11,461 tỷ đồng (+5.1% CK) và 9,304 tỷ đồng (+3.2% CK).

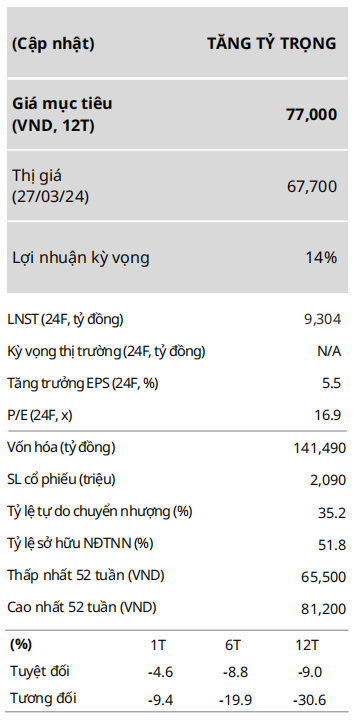

Định giá: Sử dụng phương pháp chiết khấu dòng tiền tự do của công ty (FCFF) với một số giả định chính: 1) WACC là 11%; 2) Tăng trưởng dài hạn sau năm 2033 ở mức 3%, chúng tôi duy trì giá mục tiêu cho VNM ở mức 77,000 đồng.

Rủi ro chính: Những rủi ro chính đối với việc xếp hạng và định giá của chúng tôi bao gồm: 1) thuế nhập khẩu sữa Việt Nam giảm xuống 0 từ năm 2018, gia tăng cạnh tranh trong nước; 2) thay đổi giá đầu vào; và 3) những thay đổi trong kế hoạch M&A, đầu tư của VNM.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024