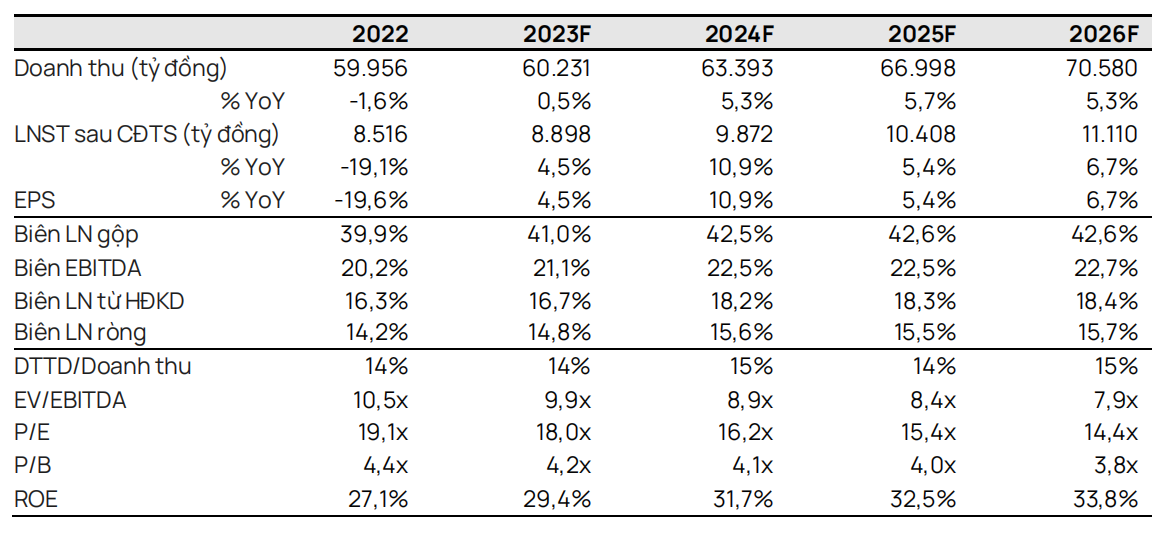

CTCP Sữa Việt Nam (VNM): Điều chỉnh giảm dự báo biên lợi nhuận gộp do doanh số mảng sữa bột trẻ em thấp hơn dự kiến

Nguồn: VCSC

Điều chỉnh giảm dự báo biên lợi nhuận gộp do doanh số mảng sữa bột trẻ em thấp hơn dự kiến

- Chúng tôi điều chỉnh giảm 5% giá mục tiêu nhưng duy trì khuyến nghị KHẢ QUAN cho CTCP Sữa Việt Nam (VNM).

- Chúng tôi điều chỉnh giảm giá mục tiêu chủ yếu do chúng tôi giảm 9% dự báo tổng LNST sau lợi ích CĐTS trong giai đoạn 2024-2025 do chúng tôi hạ dự phóng biên lợi nhuận gộp thị trường nội địa các năm 2024/2025 lần lượt xuống 150/210 điểm cơ bản còn 43,1%/43,0% (bằng mức 43,1% trong 2021). Điều này được bù đắp một phần do chúng tôi cập nhật mô hình định giá sang cuối năm 2024.

- Chúng tôi đánh giá cao khả năng sinh lời vượt trội và khả năng chi trả cổ tức ổn định của VNM. Chúng tôi cũng giữ nguyên dự báo tốc độ tăng trưởng kép hàng năm (CAGR) doanh thu giai đoạn 2023-2026 của VNM là 6%, nhờ thu nhập của người lao động Việt Nam tăng khi thị trường lao động phục hồi. Tuy nhiên, chúng tôi giảm dự báo CAGR EPS giai đoạn 2023-2026 xuống còn 8% (so với mức 10% trong dự báo trước đây) do (1) biên lợi nhuận gộp tăng chậm hơn dự kiến trong 9 tháng đầu năm 2023 và (2) những thay đổi bất lợi trong cơ cấu sản phẩm của VNM khiến chúng tôi ít lạc quan hơn về khả năng biên lợi nhuận gộp mảng sữa nội địa của công ty mẹ VNM trong giai đoạn 2024-2025 sẽ tiệm cận mức trước đại dịch COVID.

- Yếu tố hỗ trợ: Chiến lược tái định vị thương hiệu thành công sẽ dẫn đến tài sản thương hiệu mạnh hơn và giúp VNM tăng thị phần; thay đổi danh mục sản phẩm tích cực.

- Rủi ro: Chiến lược tái định vị thương hiệu kém hiệu quả; chi phí đầu vào biến động bất lợi ảnh hưởng đến biên lợi nhuận; danh mục sản phẩm kém hiệu quả.

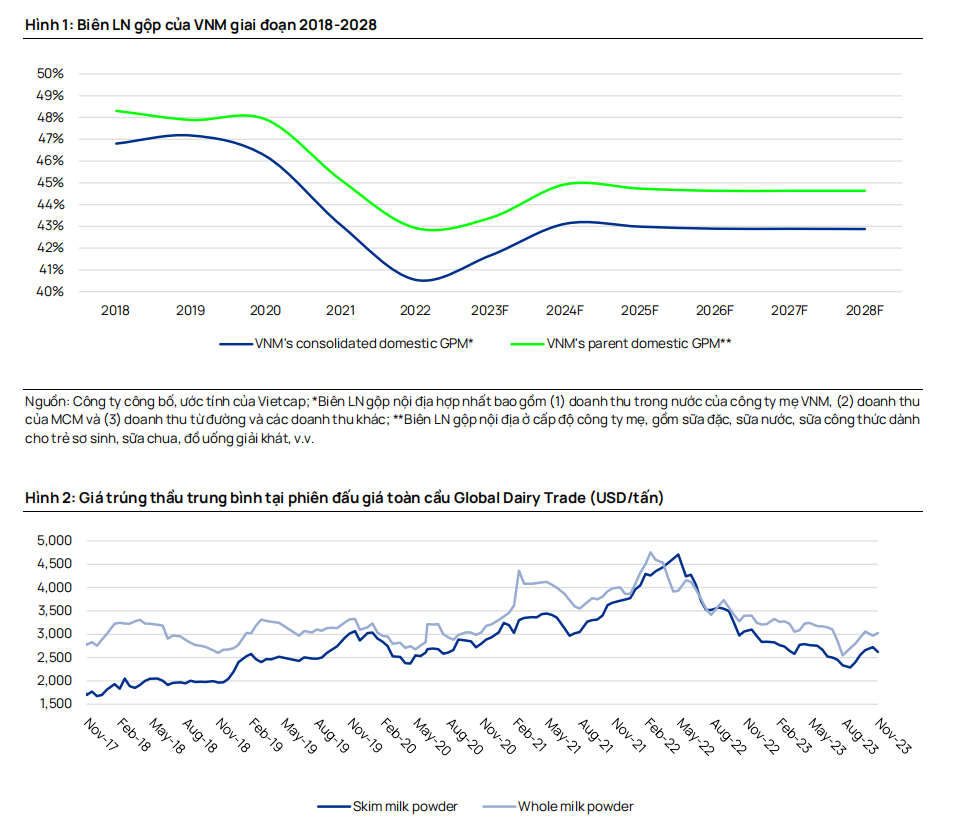

Đóng góp doanh thu từ mảng sữa bột trẻ em của VNM liên tục giảm trong vài năm gần đây.

Theo ước tính của chúng tôi, doanh thu sữa bột trẻ em của VNM đã giảm với tốc độ kép (CAGR) giai đoạn 2019-2022 là 10%, sau đó giảm hơn 10% trong 9 tháng đầu năm 2023. VNM hiện có 12% giá trị thị phần trên thị trường sữa bột trẻ em tại Việt Nam (từ hơn 20% vào năm 2019), theo Nielsen IQ. Chúng tôi ước tính sữa bột trẻ em đóng góp 10-14% vào doanh thu trong nước của công ty mẹ VNM trong 9 tháng đầu năm 2023 từ mức khoảng 20% trong năm 2019. Chúng tôi cho rằng diễn biến này là do VNM gặp khó khăn trong việc cao cấp hóa, do hình ảnh thương hiệu lâu đời là công ty sữa đại chúng cho toàn dân, trong khi khách hàng ở phân khúc sữa bột trẻ em ngày càng có nhu cầu cao hơn cho các sản phẩm cao cấp/nhập khẩu. Vào tháng 7/2023, VNM đã thay đổi để khởi động chiến lược tái định vị thương hiệu và chúng tôi duy trì quan điểm rằng chiến lược tái định vị sẽ cần thời gian để đạt kết quả. Do đó, chúng tôi dự báo doanh số sữa bột trẻ em sẽ giảm lần lượt 14%/5%/3% trong năm 2023/2024/2205 (điều chỉnh từ mức -5%/-4%/-3% trong dự báo trước đây của chúng tôi) và đi ngang trong những năm tiếp theo.

Chúng tôi cho rằng biên lợi nhuận gộp trong nước của công ty mẹ trong năm 2024-2025 sẽkhó đạt mức trước dịch bệnh trong năm 2019, dù giá sữa đầu vào đã giảm xuống gần với mức năm 2018-2019. Diễn biến này là do sự thay đổi đáng kể trong cơ cấu sản phẩm trong nước khi sữa bột trẻ em (danh mục sữa có biên lợi nhuận gộp cao nhất) có đóng góp thấp hơn, trong khi mức đóng góp của mảng sữa đặc (danh mục sữa có biên lợi nhuận gộp thấp nhất) trong năm 2023 lại cao hơn so với năm 2019, theo ước tính của chúng tôi. Trong 9 tháng đầu năm 2023, mảng sữa đặc có doanh số tăng trưởng mạnh nhất theo ngành hàng, trong khi sữa bột trẻ em giảm nhiều nhất (hơn -10% YoY). Mặc dù chúng tôi duy trì quan điểm giá bột sữa nguyên liệu trung bình trong nửa đầu năm 2024 sẽ tương đương mức nửa cuối năm 2023, nhưng chúng tôi điều chỉnh giảm biên lợi nhuận gộp trong nước dự kiến của công ty mẹ trong giai đoạn 2024/2025 lần lượt 240/290 điểm cơ bản, xuống 44,9%/44,7%, dẫn đến dự phóng biên lợi nhuận gộp thị trường nội địa trên báo cáo hợp nhất trong nước giảm 150/210 điểm cơ bản trong cùng thời gian.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024