CTCP Sữa Việt Nam (VNM): Hồi phục lợi nhuận trong nửa cuối năm

Nguồn: VCBS

Hồi phục lợi nhuận trong nửa cuối năm

Kết quả kinh doanh Q1/2023

KQKD 2022: trong 20 năm qua đây là lầu đầu tiên VNM có mức tăng trưởng DT âm, chủ yếu do thị trường nội địa yếu

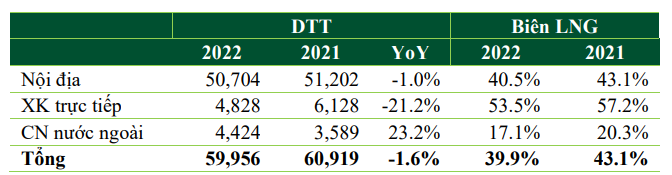

DTT giảm 1,6% yoy đạt 59.956 tỷ đồng, LNST giảm mạnh 19,1% yoy đạt 8.516 tỷ đồng. Nguyên nhân chủ yếu do DT nội địa suy giảm 1% yoy.

- Mảng kinh doanh nội địa: DT đạt 50.704 tỷ đồng, giảm 1,0% yoy, nếu loại trừ MCM thì DT nội địa giảm 1,5% yoy. (*2010: tăng trưởng đạt đỉnh 48,4% nhờ hợp nhất Sữa Lam Sơn và Dielac). Nếu loại trừ yếu tố tăng giá bán bình quân thì có thể xem năm 2022 VNM đã bị giảm thị phần sản lượng so với 2021.

MCM tăng trưởng DT 7,1% yoy đạt 3.133 tỷ đồng.

- Mảng xuất khẩu trực tiếp (chủ yếu Iraq): DT giảm mạnh 21,2% yoy đạt 4.828 tỷ đồng do sức mua tại giảm do ảnh hưởng thu nhập của người tiêu dùng.

- CN nước ngoài (Driftwood, Angkor): tăng trưởng tích cực đạt 23,2% yoy đạt 4.424 tỷ đồng. Driftwood đa dạng kênh, gia công cho các khách hàng tại thị trường cao cấp khác.

Biên LN gộp giảm đạt 39,9% (2021: 43,1%). Chủ yếu do biên nội địa giảm đạt 40,5% sv mức 43,1% của năm 2021. Biên giảm nhiều chủ yếu do giá sữa NVL tăng mạnh, ước tính bình quân giá sữa bột đã tăng 15-25% yoy, trong đó cao điểm là 1H với giá sữa bột tăng 25-35% yoy. VNM không thể chuyển phần chi phí tăng cho người tiêu dùng nhằm duy trì sức mua trong thời kỳ khó khăn và lạm phát (2022: bình quân giá bán của VNM chỉ tăng khoảng 3%).

CP BH & QLDN tương đương mức cùng kỳ năm ngoái, đạt tỷ trọng 23,6% /DTT (2021: 23,8%).

Q1.2023: điểm sáng tích cực ở các kênh KH đặc biệt và hệ thống GMSV với tăng trưởng DT lần lượt 50% và 12%.

DTT tương đương cùng kỳ trong khi LNST giảm mạnh 18% yoy. DT nội địa giảm 1,4% đạt 11.491 tỷ đồng, trong khi đó cả XK và CN nước ngoài tăng 7,5% và 11,3% bù đắp cho mảng nội địa. Biên LNG giảm 1,7% sv cùng kỳ năm ngoái.

Mảng kinh doanh nội địa: DTT giảm 1,4% yoy đạt 11.491 tỷ đồng. Nếu loại trừ MCM thì DT nội địa VNM đã giảm 2,1%. DT giảm do mảng sữa bột công thức cho trẻ em và sữa nước hoàn nguyên bị sụt giảm. Theo dòng sản phẩm thì sữa hoàn nguyên ước tính giảm trên 5% so với cùng kỳ do khách hàng chuyển đổi sang sữa tươi và bị áp lực cạnh tranh mạnh từ các thương hiệu sữa tươi khác. Sản phẩm sữa tươi của VNM có tăng ~ 2% chưa đủ bù đắp từ lượng giảm của sữa hoàn nguyên. Tuy nhiên, sữa tươi chiếm tỷ trọng nhỏ hơn do việc vận chuyển và giữ mát sẽ bị hạn chế hơn thông qua các cửa hàng tạp hóa nhỏ ở địa phương sv sữa hoàn nguyên. VNM tăng cường đầu tư vào trưng bày sản phẩm, khuyến mãi và hỗ trợ khách hàng để giữ vững vị thế cạnh tranh và khuyến khích nhu cầu tiêu dùng. VNM đã nỗ lực mở rộng tập KH Horeca, trường học, hệ thống CH GMSV (đã đạt 652 GMSV, tăng 6 CH sv cuối năm 2022).

MCM tăng trưởng DT 8,8% yoy đạt 734 tỷ đồng, LNST 101,5 tỷ, tăng 18,4% yoy. Biên gộp duy trì đạt 32,3%. (Q1.22: 31,6%). Kết quả tích cực trên nhờ việc tăng cường đầu tư cho hệ thống phân phối, thiết lập mối quan hệ với các đối tác tiềm năng cũng như củng cố vị thế ở thị trường miền Bắc. MCM tích cực cải thiện hình ảnh thương hiệu tại nhiều điểm bán. Thay đổi nhãn hiệu mới theo hướng tinh gọn (đã đạt 60 cửa hàng).

Mảng xuất khẩu trực tiếp: DTT tăng 7,5% yoy đạt 1.225 tỷ đồng nhờ vào ký kết nhiều hợp đồng XK sữa bột lớn (~100 triệu USD) tại Trung Đông và tại đóng góp của liên doanh Del Monte tại thị trường Phillipines tích cực.

CN nước ngoài: DTT tăng tích cực 11,3 % yoy đạt 1.203 tỷ đồng. Driftwood và AngkorMilk duy trì mức tăng trưởng doanh thu ổn định đạt lần lượt là 7% và 11% svck năm ngoái.

Biên lợi nhuận gộp đạt 38,8% (Q1.22: 40,5%) do giá NVL vẫn ở mức cao.

Tỷ lệ CP BH & QLDN tăng so với cùng kỳ năm ngoái, chiếm tỷ trọng 23,9%/DTT sv mức 21,7%.

LNST CĐ mẹ đạt 1.857 tỷ đồng (-18,0% yoy), biên ròng đạt 13,7%.

Theo Rabobank cho biết sản xuất sữa từ 7 vùng xuất khẩu lớn được dự đoán tăng 0,7% yoy trong 2023, sau khi giảm 0,9% vào năm 2022 so với kỳ vọng tăng ở mức 1%. Việc tăng trưởng chậm là do việc tiêu hủy gia súc tăng ở Mỹ và thách thức liên quan đến thời tiết ở New Zealand, Brazil và Argentina. Cung tăng và cầu giảm hơn đã làm hạ giá sữa trong Q1.23. Tuy nhiên tồn kho của các nước XK không quá cao. Giá thức ăn gia súc được dự báo vẫn duy trì ở mức cao trong 2023, chi phí đầu vào đắt đỏ trong khi giá sữa đã giảm thấp hơn dẫn đến gây áp lực lợi nhuận lên các trang trại bò sữa. Chúng tôi cho rằng với mức giá thấp thiết lập trong đầu Q2.23 vừa qua thì giá sữa trong 2H sẽ không biến động nhiều và duy trì ở mức này.

Quan điểm đầu tư

Sữa được coi là thực phẩm thiết yếu tại Việt Nam, đặc biệt cho trẻ sơ sinh và trẻ nhỏ, tuy nhiên với thu nhập bị suy giảm do lạm phát và kinh tế suy giảm, người tiêu dùng ngày càng trở nên nhạy cảm về giá hơn. Lạm phát và chi phí tăng cao cũng đang làm tăng áp lực trong chi tiêu của người tiêu dùng.

Phân khúc phổ thông sẽ bị áp lực giảm doanh số, phân khúc cao cấp ít bị nhạy cảm về giá hơn, tuy nhiên tốc độ tăng trưởng của sản phẩm cao cấp có thể chậm hơn trước vì số lượng khách hàng ít hơn.

VNM dù tiếp tục dẫn đầu thị trường sữa uống tại Việt Nam, tuy nhiên đang phải đối mặt với sự cạnh tranh ngày càng tăng và có vẻ như đang dần mất thị phần trong năm qua. Việc phải đổi mới và cải thiện cũng như mở rộng phạm vi phân phối và nhận diện thương hiệu sẽ tăng chi phí marketing và quảng cáo.

Trong ngắn hạn, VNM thể hiện phục hồi yếu và bị mất thị phần so với ngành trong khi biên LN biến động phụ thuộc vào giá sữa bột NL NK nhiều. Về dài hạn đến 2025 các mảng đầu tư mới mới bắt đầu đóng góp nhiều và tạo động lực tăng trưởng cho DN.

Sữa chua: có nhiều DN tham gia thị trường, tuy nhiên VNM vẫn có khả năng giữ vị trí thống trị nhờ liên tục đầu tư. Với kỳ vọng tiếp tục tăng trưởng cao và còn nhiều dư địa tăng trưởng nên sữa chua thu hút nhiều DN đầu tư hơn. Euro monitor dự phóng sữa chua tăng trưởng CAGR 2022/27 đạt 6,4%-8,5% cho sữa chua nguyên chất và sữa chua uống.

Sữa nước: đang thu hút thêm đầu tư từ các DN trong nước. Sữa hoàn nguyên vẫn phổ biến nhất vì mang lại tiện lợi và bảo quản dễ vì không cần giữ mát như sữa tươi. Tuy nhiên, quá trình đô thị hóa đang thúc đẩy chuyển hướng sang nhu cầu sữa tươi với hình ảnh tốt hơn và ít chế biến hơn. Ví dụ như VPmilk đã đầu tư mạnh mẽ vào việc tiếp thị sữa nước và mở rộng danh mục sữa nước sang sữa tươi; NutiFood cũng khẳng định dòng sp NutiMilk 100 điểm cung cấp hàm lượng dinh dưỡng tương đương với các nhãn hiệu nhập khẩu… trong khi đó 2 DN dẫn đầu là VNM và TH Milk cũng đầu tư phát triển sp mới để giữ vững thị phần dẫn đầu của mình. Sữa nước được kỳ vọng tăng trưởng CAGR 6,6% trong 2022/27.

Sữa bột: VNM bị suy giảm do sữa bột trẻ em bị giảm tăng trưởng và cạnh tranh khốc liệt với đối thủ nội địa và sữa nhập. Với việc hợp tác với 6 tập đoàn dinh dưỡng hàng đầu giúp VNM cải tiến sản phẩm và thay đổi hình cái nhìn của người tiêu dùng về sữa bột công thức cho trẻ em. Sữa bột công thức trẻ em được dự phóng tăng trưởng với CAGR 3,8% từ 2022-27.

Chúng tôi cho rằng năm 2023 tiếp tục là năm thách thức đối với VNM khi mảng nội địa suy giảm do bối cảnh kinh tế gặp nhiều khó khăn. Nỗ lực gia tăng tăng trưởng tại các thị trường xuất khẩu không đủ bù đắp cho thị trường trong nước. Tuy nhiên điểm tích cực là chúng tôi kỳ vọng xu hướng biên LNG sẽ tích cực nhờ hưởng lợi từ xu hướng giá NVL đầu vào đã giảm mạnh sv năm ngoái. Biên gộp tích cực hơn 2022 nhờ vào tồn kho giá thấp từ Q1.23 sẽ phản ánh trong KQKD Q2, Q3 và giá bán bình quân đã tăng từ cuối năm ngoái.

Chúng tôi dự phóng 2023 DTT và LNST của VNM tăng trưởng là 1,2% yoy và 10,1% yoy, đạt 60.650 tỷ đồng và 9.379 tỷ đồng. Giả định gồm:

(1) DT nội địa phục hồi nhẹ 0,5% yoy, DT XK trực tiếp và CN nước ngoài tăng tổng cộng 4,8% yoy.

(2) Biên LNG kỳ vọng phục hồi 1,6 điểm phần trăm đạt 41,6% nhờ giá sữa bột NL NK giảm, tỷ lệ tự chủ sữa tươi tăng lên và mức tăng giá bán đầu ra từ cuối năm 2022 sẽ bù đắp phần nào các chi phí đầu vào tăng.

(3) Tỷ trọng CP BH & QLDN đạt 23,7%, tăng nhẹ sv mức 23,6% năm 2022.

Như vậy LNST sẽ đạt 9.379 tỷ đồng, tăng 10,1% yoy, EPS forward đạt 4.010 đồng/cp. Với P/E ngành ước tính 19,5x lần chúng tôi KN MUA cho VNM với giá mục tiêu là 78.200 đồng/cp.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024