CTCP Sữa Việt Nam (VNM): KQKD Q4 khả quan và sát với dự báo

Nguồn: HSC

KQKD Q4 khả quan và sát với dự báo

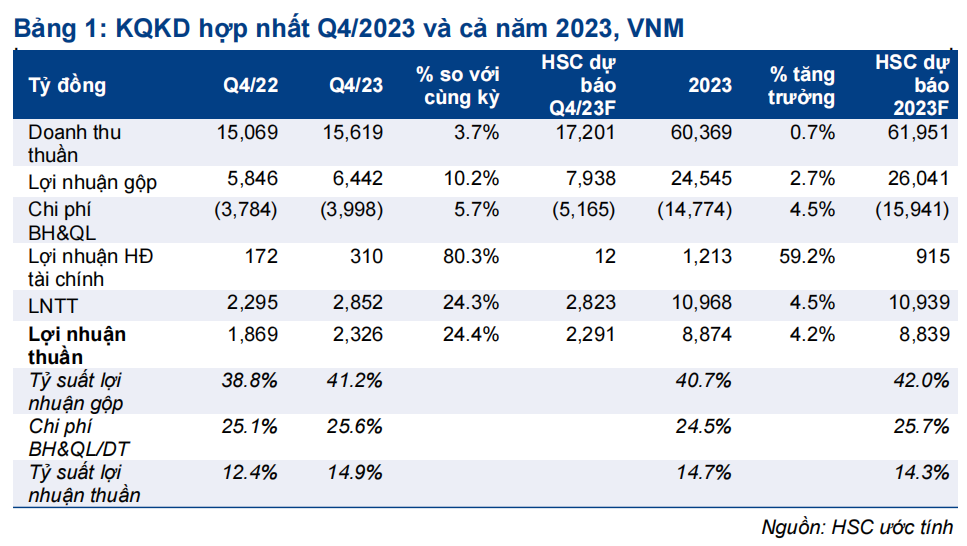

- KQKD Q4/2023 khả quan và nhìn chung sát với dự báo của chúng tôi. Lợi nhuận thuần tăng 24,4% đạt 2.326 tỷ đồng, sát với dự báo của chúng tôi là 2.291 tỷ đồng, trong khi doanh thu thuần tăng nhẹ 3,7% đạt 15.619 tỷ đồng.

- Thị phần chung của Công ty tăng gần 150 điểm cơ bản lên 42,2% tính đến cuối tháng 12/2023. Trong khi đó,tỷ suất lợi nhuậnn gộp tăng lên như giả định của chúng tôi nhờ giá sữa nguyên liệu giảm.

- HSC duy trì khuyến nghị Mua vào, giá mục tiêu theo phương pháp DCF là 96.300đ (tiềm năng tăng giá 44%) và dự báo. Giá cổ phiếu VNM đã đi ngang trong 1 và 3 tháng qua nhưng chúng tôi cho rằng giá cổ phiếu có tiềm năng để tăng lên.

Sự kiện: Công bố KQKD Q4/2023

VNM đã công bố KQKD Q4/2023 và chúng tôi cho rằng đây là một kết quả tích cực. Trong đó, doanh thu thuần tăng 3,7% so với cùng kỳ đạt 15.619 tỷ đồng nhờ KQKD khả quan ở tất cả các mảng kinh doanh. Trong khi đó, lợi nhuận thuần tăng 24,4% so với cùng kỳ đạt 2.326 tỷ đồng. Doanh thu thực hiện thấp hơn so với dự báo của chúng tôi (17.201 tỷ đồng) nhưng lợi nhuận thuần thực hiện sát với dự báo của chúng tôi (2.291 tỷ đồng). Tính chung cả năm 2023, doanh thu thuần đạt 60,4 nghìn tỷ đồng (tăng trưởng 0,7% và bằng 97% dự báo của chúng tôi) trong khi lợi nhuận thuần đạt 8,9 nghìn tỷ đồng (tăng trưởng 4,2% và vượt dự báo cả năm của chúng tôi).

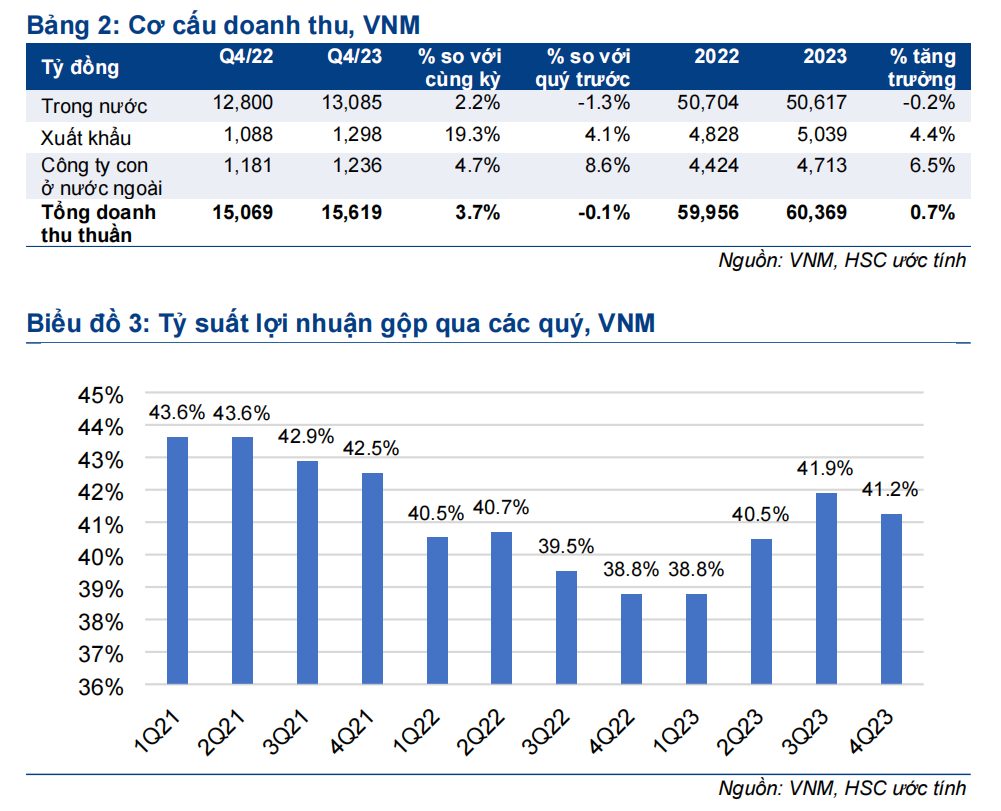

Doanh thu nội địa tăng 2,2%, tích cực hơn so với toàn ngành

Trong Q4/2023, doanh thu trong nước tăng 2,2% so với cùng kỳ và tăng 3,6% so với quý trước đạt 13.085 tỷ đồng, đóng góp 84% tổng doanh thu của VNM. Trong đó, doanh thu của Công ty mẹ (không bao gồm Sữa Mộc Châu) đạt 11.405 tỷ đồng (tăng nhẹ 0,2% so với cùng kỳ và tăng 4,4% so với quý trước). Lưu ý rằng Q3 thường là mùa cao điểm của VNM và KQKD cải thiện so với quý trước là tín hiệu đáng khích lệ cho thấy Công ty đã giành thêm thị phần. Trên thực tế, dựa trên công ty nghiên cứu thị trường Nielsen (được cung cấp bởi BLĐ của VNM), tổng doanh thu ngành sữa VN giảm 5% so với cùng kỳ trong Q4/2023 (so với giảm 4% so với cùng kỳ trong Q3/2023, giảm 1% so với cùng kỳ trong Q2/2023 và tăng 3% so với cùng kỳ trong Q1/2023).

Lưu ý rằng có sự không tương đồng về số liệu doanh thu VNM và toàn ngành. Trong đó, doanh thu của VNM là bán hàng từ công ty sang các nhà phân phối/bán lẻ trong khi doanh thu toàn ngành là bán hàng từ đơn vị bán lẻ cho người tiêu dùng cuối cùng. Tuy nhiên, thị phần của VNM vẫn cho thấy sự cải thiện so với tháng 12/2022 tính đến cuối tháng 12/2023 (42,2% so với 40,7% trong tháng 12/2022) mặc dù đi ngang so với thời điểm cuối tháng 9/2023. Đối với sản phẩm, VNM đã giới thiệu và/hoặc giới thiệu lại 11 sản phẩm trong năm 2023. Trong đó, sản phẩm sữa tươi Green Farm là trọng tâm với doanh thu tăng trưởng 50% trong năm 2023.

Doanh thu ở nước ngoài cải thiện

Doanh thu xuất khẩu đạt 1.298 tỷ đồng (đóng góp 8,3% tổng doanh thu trong kỳ), tăng 19,3% so với mức nền thấp cùng kỳ năm ngoái. Trong khi đó, doanh thu của các công ty con ở nước ngoài đạt 1.236 tỷ đồng (đóng góp 7,9% tổng doanh thu), tăng 4,7% so với cùng kỳ, nhờ tăng trưởng một chữ số của cả thương hiệu Driftwood và Angkor Milk.

Tỷ suất lợi nhuận gộp tăng lên nhờ giá sữa nguyên liệu giảm

Tỷ suất lợi nhuận gộp Q4/2023 tăng lên 41,2% từ 38,8% trong Q4/2022 nhờ giá sữa nguyên liệu giảm xuống. Tỷ lệ chi phí nguyên liệu/doanh thu giảm xuống 41% trong Q4/2023 từ lần lượt 47,3% và 45,2% trong Q4/2022 và Q3/2023.

HSC duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

HSC duy trì khuyến nghị Mua vào, giá mục tiêu theo phương pháp DCF là 96.300đ, tương đương tiềm năng tăng giá 44%. Giá cổ phiếu VNM gần như đi ngang trong 1 tháng và 3 tháng qua, diễn biến kém tích cực hơn so với thị trường Việt Nam.

Chúng tôi cũng duy trì dự báo với lợi nhuận thuần năm 2024 đạt 10.028 tỷ đồng, tăng trưởng 13%, dựa trên giả định Công ty tiếp tục giành thêm thị phần và chi phí đầu vào vẫn rẻ hơn.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024