Nguồn: FSC

Chuẩn bị cho sự phục hồi trong 2024

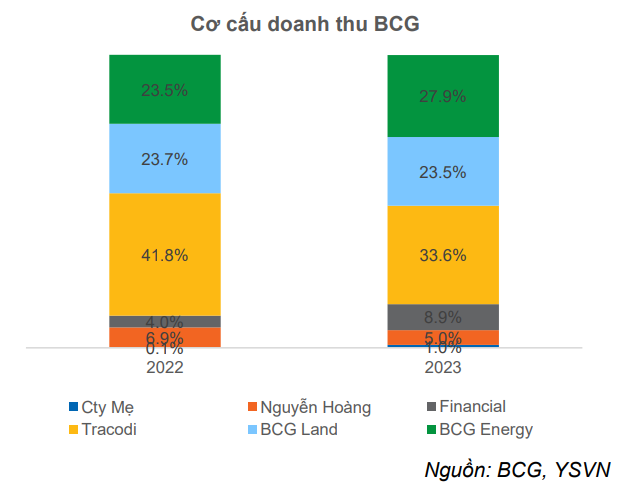

Cập nhật KQKD Q4/2023 của BCG: BCG ghi nhận doanh thu thuần đạt 1,178 tỷ đồng, giảm 4% YoY và LNST đạt 3.4 tỷ đồng, lãi dương trở lại từ mức lỗ ròng -339 tỷ cùng kỳ Q4/2022. Lũy kế cả năm 2023, BCG ghi nhận doanh thu thuần đạt 4,012 tỷ đồng, giảm 11% YoY và LNST đạt 188 tỷ đồng, giảm 65% YoY, tương ứng hoàn thành 58% kế hoạch doanh thu và 29% kế hoạch lợi nhuận năm 2023. Doanh thu trong Q4/2023 tiếp tục thấp hơn cùng kỳ chủ yếu do doanh thu mảng xây dựng (TCD) giảm 35% YoY và doanh thu từ Nguyễn Hoàng giảm 29% YoY (do suy giảm chung của ngành đồ nội thất gỗ). Tuy nhiên, mức giảm YoY đã cải thiện tốt hơn so với Q3/2023. Điểm tích cực là doanh thu mảng BĐS bắt đầu hồi phục tăng 33% YoY lên 361 tỷ đồng nhờ việc bàn giao các condotel ở dự án Radisson Blu Hội An (Malibu Hội An) và shophouse ở Hội An D'or (Cồn Bắp). Doanh thu mảng năng lượng tăng 11% YoY và mảng tài chính tăng 135% YoY (nhờ đóng góp từ bảo hiểm AAA với doanh thu tăng 117% YoY trong Q4/2023). LNST trở lại mức dương 3.3 tỷ đồng, cải thiện tích cực so với mức lỗ - 339 tỷ đồng cùng kỳ nhờ biên lợi nhuận gộp Q4 hồi phục lên mức 25.2% (cùng kỳ 10.6%), biên lợi nhuận gộp cải thiện mạnh từ mảng xây dựng TCD, mảng BĐS và mảng tài chính (nhờ bảo hiểm AAA). Lợi nhuận tăng mạnh còn nhờ doanh thu tài chính tăng 14% YoY trong khi chi phí tài chính giảm 26% YoY, chi phí bán hàng giảm 35% YoY. Chúng tôi cũng lưu ý chi phí quản lý doanh nghiệp tăng 10% YoY (do dự phòng nợ phải thu ngắn hạn khó đòi tăng 10 tỷ đồnng).

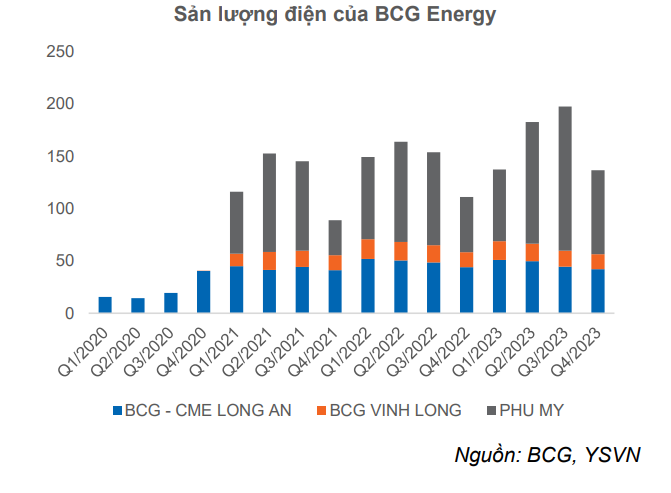

Mảng năng lượng: Doanh thu thuần Q4/2023 tăng 11% YoY lên 231 tỷ đồng. Tổng sản lượng điện của Q4/2023 đạt 136.6 triệu kWh (+23% YoY). Tăng trưởng sản lượng điện chủ yếu đến từ sản lượng điện tăng lên của dự án Phù Mỹ 1 và 3, lần lượt là +216% YoY và +42% YoY, sau khi phần công suất còn lại của dự án này được đưa vào vận hành thương mại từng phần từ giữa năm đến nay. Riêng Q4/2023, sản lượng điện từ 3 dự án Phù Mỹ đạt 80.2 triệu kWh (+53% YoY).

Mảng bất động sản: Doanh thu mảng BĐS Q4/2023 có những tín hiệu hồi phục đầu tiên với doanh thu thuần tăng 33% YoY. Công ty tiếp tục bàn giao 6 sản phẩm Condotel của dự án Radisson Blu Hội An và 2 shopehouse của dự án Hội An D’or. Công ty cũng có kế hoạch tiếp tục bàn giao các căn hạng mục Condotel (đã xong 90% tiến độ) và 38 căn biệt thự còn lại của dự án Malibu Hội An trong 2024. Dự án Hội An D’or cũng đã xong 89 sẵn sàng cho thủ tục bàn giao. Trong bối cảnh vĩ mô khó khăn, BCG đã quản lý tốt chi phí và tích cực giảm nợ vay. Tổng vay nợ cuối Q4/2023 tiếp tục giảm xuống 12,141 tỷ đồng (-19% YoY, -13% QoQ). Tỷ lệ Nợ vay/VCSH ở mức 0.7x lần, khá an toàn, thấp hơn TB các doanh nghiệp BĐS khác.

Mảng bảo hiểm: Doanh thu thuần bảo hiểm AAA tăng trưởng tích cực 117% YoY trong Q4/2023. LNST đạt 34.3 tỷ đồng, hồi phục mạnh từ mức lỗ ròng 15 tỷ đồng cùng kỳ, khá tích cực trong bối cảnh tổng lợi nhuận các công ty bảo hiểm niêm yết trên sàn chỉ tăng 5% YoY trong Q4/2023.

Các kế hoạch chuẩn bị cho sự phục hồi trong 2024

Ban lãnh đạo cho biết ước tính KQKD Q1/2024 khá khả quan, dự kiến doanh thu và LNTT lần lượt đạt 1,000 tỷ đồng (+43% YoY) và 100 tỷ đồng (+182% YoY). Bên cạnh đó, nửa đầu năm 2024 tình hình sẽ vẫn còn nhiều khó khăn nhưng sẽ tích cực hơn trong nửa cuối năm.

Đối với mảng BĐS và xây dựng, BCG đã có sự chuẩn bị cho kịch bản thị trường hồi phục tốt hơn trong nửa cuối 2024. Tập đoàn sẽ tiếp tục triển khai và bàn giao các sản phẩm của Dự án Hội An D’or và Malibu Hội An. Các dự án như Helios Village, Cát Trinh… sẽ được thúc đẩy hoàn thiện thủ tục pháp lý để triển khai khi thị trường thuận lợi. BCG cũng chuẩn bị sẵn sàng để mở bán trở lại một số dự án như King Crown Infinity và Malibu Hội An ngay khi thị trường có tín hiệu tích cực. Mảng xây dựng TCD sẽ tiếp tục theo đuổi tham gia các gói thầu đầu tư công và cũng kỳ vọng hưởng lợi khi thị trường BĐS hồi phục.

Mảng năng lượng, kỳ vọng Quy hoạch Điện VIII và chính sách giá dự kiến sẽ được thông qua trong Q1/2023, sẽ tạo điều kiện cho các dự án mới của công ty sẽ sớm được triển khai trong Q1. Theo BCG, tổn công suất phát điện NLTT sẽ không tăng nhiều như các năm qua, điện mặt trời dự kiến sẽ tăng thêm 50MW lên 750MW, các dự án điện gió kỳ vọng sẽ hoàn thiện vào 2025 và đóng góp tăng thêm +33% tổng công suất phát điện.

Ngoài ra, BCG Energy sẽ tập trung đầu tư mảng điện rác thông qua con đường M&A các dự án, doanh nghiệp đã có giấy phép vận hành. Dự án điện rác đầu tiên của BCG Energy dự kiến sẽ hoàn thành tại huyện Củ Chi, TP.Hồ Chí Minh vào 2025. BCG cũng đang trong quá trình xây dựng dự án điện rác khác ở tỉnh Long An. Theo kế hoạch, Tập đoàn sẽ triển khai dự án điện rác tại 4 tỉnh thành. Chúng tôi đánh giá tích cực cho chiến lược này do vấn đề về môi trường đang trở nên cấp bách và triển vọng là rất khả quan trong dài hạn.

Ở mảng Tài chính, sau tín hiệu tích cực trong Q4/2023, Bảo hiểm AAA dự kiến sẽ tăng trưởng doanh thu gấp đôi trong 2024.

Kế hoạch tăng vốn đã được ĐHCĐ 2022 thông qua với tỷ lệ phát hành 2:1, nhằm chuẩn bị vốn chủ cho các dự án lớn dự kiến triển khai trong thời gian tới. Hồ sơ xin tăng vốn đang chờ UBCKNN phê duyệt. Đây sẽ là thông tin hỗ trợ giá cổ phiếu do chúng tôi đánh giá cao năng lực của BCG và nếu phát hành thành, BCG sẽ có thêm nguồn vốn cho các dự án cũng như nâng cao năng lực cạnh tranh.

Quan điểm đầu tư

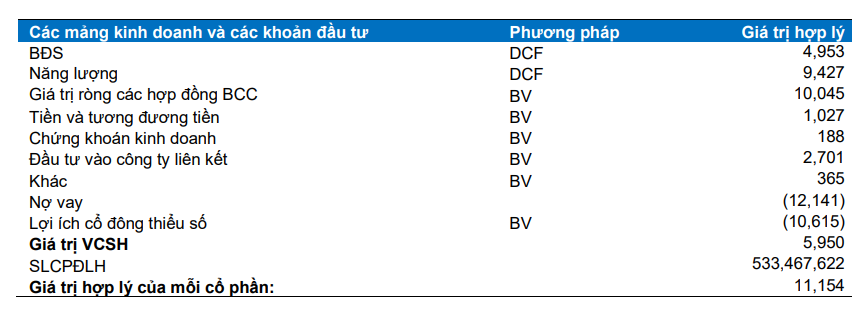

Chúng tôi cho rằng năm 2024 sẽ vẫn là một năm đầy thách thức đối với BCG khi 02 mảng hoạt động cốt lõi của Công ty là BĐS và xây dựng vẫn đang có nhiều khó khăn theo thị trường chung, ít nhất là trong nửa đầu 2024. Chúng tôi cho rằng việc mở bán sản phẩm BĐS trong nửa đầu năm sẽ khá hạn chế nhưng mảng xây dựng có khả năng tích cực hơn do kỳ vọng TCD sẽ tiếp tục hưởng lợi nhờ Chính phủ đẩy mạnh đầu tư công. Tuy nhiên, chúng tôi kỳ vọng tích cực hơn cho nửa cuối 2024 nhờ: 1) môi trường lãi suất thấp được duy trì và tạo điều kiện cho thị trường BĐS phục hồi; 2) Fed có thể giảm lãi suất trong nửa cuối 2024 sẽ hỗ trợ tâm lý nhà đầu tư, qua đó giúp đẩy nhanh tiến độ bán hàng của các dự án BĐS mà BCG đang triển khai. Chúng tôi ước tính doanh thu 2024F của mảng BĐS sẽ đạt 1,127 tỷ đồng, tăng 19% YoY do các dự án đã được chuẩn bị sẵn sàng mở bán khi thị trường hồi phục. Mảng năng lượng kỳ vọng sẽ tiếp tục tích cực trong nửa đầu 2024 nhờ công suất mới từ các dự án Phú Mỹ, tuy nhiên, chúng tôi đã cẩn trọng giảm nhẹ dự phóng trong nửa cuối 2024 do xác suất La Nina xảy ra trở lại từ tháng 6/2024 đã tăng cao trở lại và điều này sẽ phần nào tác động đến sản lượng điện của các nhà máy năng lượng mặt trời. Chúng tôi dự phóng doanh thu thuần mảng này đạt 1,105 tỷ đồng, giảm nhẹ 1% YoY do xác suất La Nina quay lại tăng lên và giá bán điện của 114 MW mới (Phú Mỹ) có giá bán FIT thấp hơn. Mảng rác thải chúng tôi chưa đưa vào dự phóng và sẽ cập nhật khi có các thông tin rõ ràng hơn. Chúng tôi dự báo doanh thu thuần và LNST năm 2024F của BCG đạt lần lượt 4,356 tỷ đồng (+9% YoY) và 284 tỷ đồng (+51% YoY). Chúng tôi đưa mức giá mục tiêu cho cổ phiếu BCG là 11,154 đồng/cp, tăng 2% so với báo cáo cập nhật gần nhất chủ yếu do 1) định giá tăng do giá trị các hợp đồng BCC tăng nhờ đầu tư có lãi; 2) tổng nợ vay BCG đã giảm -19% YoY, -13% QoQ; 3) định giá mảng BĐS không đổi do triển vọng hồi phục trong 12 tháng tới mặc dù chưa có nhiều tích cực ở hiện tại; 4) định giá mảng năng lượng chỉ giảm nhẹ mặc dù xác suất La Nina xảy ra tăng lên. Mức giá mục tiêu cho cổ phiếu BCG là 11,154 đồng/cp, tương ứng với tiềm năng tăng giá là 31.2%, chúng tôi khuyến nghị MUA đối với cổ phiếu BCG. Chi tiết định giá:

Rủi ro đối với khuyến nghị của chúng tôi:

Rủi ro tăng giá:

- Tiến độ pháp lý của các dự án BĐS được đẩy nhanh và thị trường BĐS hồi phục nhanh hơn dự kiến.

- Chính sách khuyến khích phát triển năng lượng tái tạo mới được ban hành.

Rủi ro giảm giá:

- Lãi suất điều hành tăng trở lại.

- Thị trường BĐS hồi phục chậm hơn kỳ vọng

- Rủi ro biến đổi khí hậu ảnh hưởng sản lượng điện NLTT