CTCP Tập đoàn Bệnh viện TNH (TNH): Kế hoạch mở rộng trên toàn quốc giúp nâng công suất gấp 4 lần trước năm 2030

Nguồn: SSI

Kế hoạch mở rộng trên toàn quốc giúp nâng công suất gấp 4 lần trước năm 2030

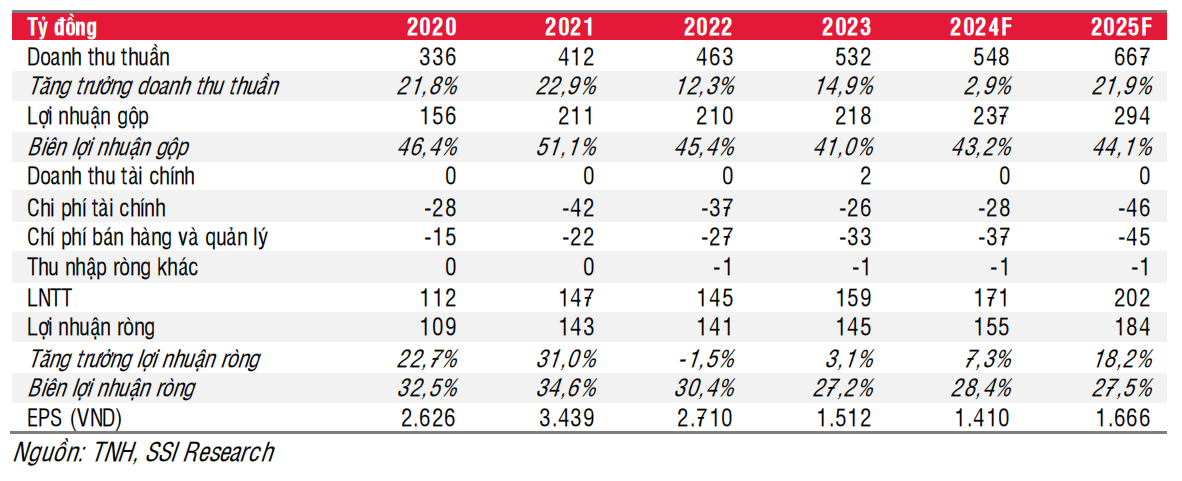

Khởi đầu năm 2024 khá chậm khi Tết rơi vào giữa Quý 1. Trong Q1/2024, TNH ghi nhận doanh thu và lợi nhuận ròng giảm lần lượt là 13% và 39% svck. Trong khi số lượt khám bệnh ngoại trú trong quý tăng 11%, bệnh nhân nội trú giảm 8% svck do năm nay Tết muộn hơn và việc thắt chặt chi tiêu vẫn đang tiếp diễn. Biên lợi nhuận gộp giảm xuống mức thấp nhất kể từ khi niêm yết do chi phí vật tư và chi phí vận hành cho bệnh viện TNH Việt Yên đều tăng (bao gồm chi phí đào tạo và trả lương cho bác sĩ). Lợi nhuận ròng đạt 15 tỷ đồng (-33% svck), với biên lợi nhuận ròng giảm 500 điểm cơ bản so với cùng kỳ, hoàn thành 10% kế hoạch năm 2024 của TNH.

Kế hoạch mở hệ thống toàn quốc được hé lộ tại ĐHCĐ. Cổ đông đã thông qua việc đổi tên từ CTCP Bệnh viện Quốc tế Thái Nguyên thành CTCP Tập đoàn bệnh viện TNH để chuẩn bị cho kế hoạch mở rộng toàn quốc (hướng đến các thành phố lớn như Hà Nội, Đà Nẵng, TP. HCM…). Đồng thời, các cổ đông cũng thông qua việc tăng giới hạn tỷ lệ sở hữu nước ngoài tối đa từ 49% lên 70%, mở ra khả năng cho việc M&A trong tương lai.

Công ty đặt mục tiêu có 10 bệnh viện với số giường bệnh gấp 3-4 lần vào năm 2030. TNH hiện có khoảng 600 giường bệnh được đăng ký với Bộ Y Tế, dự kiến sẽ tăng công suất lên khoảng 2.000-2.500 giường bệnh trong hệ thống TNH trước năm 2030. TNH cũng đặt mục tiêu tăng doanh thu thông qua các dịch vụ cao cấp hơn tại bệnh viện (ví dụ như tiêm chủng) và mở phòng khám mới.

Chúng tôi duy trì dự báo doanh thu và LNST năm 2024 lần lượt là 548 tỷ đồng (+3% svck) và 155 tỷ đồng (+16% svck), dựa trên giả định bệnh viện TNH Việt Yên sẽ đi vào Q3/2024, cũng như chi phí tài chính giảm bớt. Chúng tôi cũng đưa ra dự báo doanh thu và LNST năm 2025 lần lượt là 667 tỷ đồng (+22% svck) và 178 tỷ đồng (+18% svck). Trong khi bệnh viện TNH Việt Yên có tỷ trọng đóng góp nhiều hơn vào doanh thu, chúng tôi ước tính chi phí vận hành/đầu tư của 2 bệnh viện mới (bao gồm Bệnh viện TNH Việt Yên và Bệnh viện TNH Lạng Sơn) có thể khiến biên lợi nhuận ròng giữ ở mức thấp trong năm 2025. Dự báo của chúng tôi mới chỉ tính 4 bệnh viện (công suất khoảng 1.000 giường) vì các dự án khác vẫn đang trong giai đoạn lên kế hoạch. Hơn nữa, chúng tôi cũng lưu ý rằng doanh thu trong tương lai có thể chậm do quá trình đăng ký bệnh viện mới tốn nhiều thời gian, cũng như TNH đã giảm quy mô kế hoạch mở rộng Bệnh viện TNH Yên Bình để phù hợp hơn với nhu cầu thực tế.

Chúng tôi tăng giá mục tiêu 1 năm lên 27.000 đồng/cổ phiếu (từ 25.900 đồng/cổ phiếu) khi chuyển định giá sang giữa năm 2025 dựa trên phương pháp DCF. Giá cổ phiếu đã tăng 28% kể từ báo cáo KHẢ QUAN vào tháng 3, do đó, chúng tôi hạ khuyến nghị xuống TRUNG LẬP đối với cổ phiếu TNH.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024