CTCP Tập đoàn CIENCO4 (C4G): Đòn bẩy tài chính của doanh nghiệp giảm mạnh và ở mức an toàn

Nguồn: DSC

Đòn bẩy tài chính của doanh nghiệp giảm mạnh và ở mức an toàn

KẾT QUẢ KINH DOANH

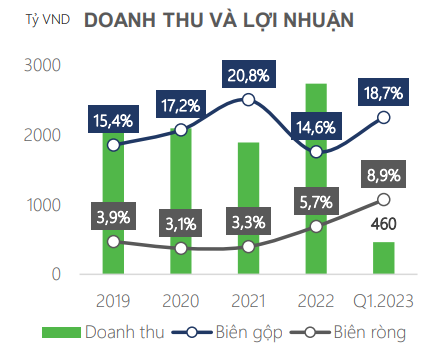

Kinh doanh khởi sắc, biên lợi nhuận được giữ vững

Hết Q1.2023, C4G chỉ ghi ghi nhận mức doanh thu tăng trưởng nhẹ, đạt 460 tỷ (+7,7% YoY), tuy nhiên lợi nhuận sau thuế của doanh nghiệp lại tăng mạnh, đạt 40,9 tỷ (+27% YoY). Biên lợi nhuận gộp và biên lợi nhuận ròng của C4G trong Q1.2023 đã được cải thiện đáng kể so với trung bình năm 2022, đạt lần lượt 18,7% và 8,9% do doanh nghiệp đã cắt giảm được chi phí lãi vay, cùng với đó là giá nguyên vật liệu giảm cũng giúp C4G cũng như các doanh nghiệp xây dựng khác được hưởng lợi.

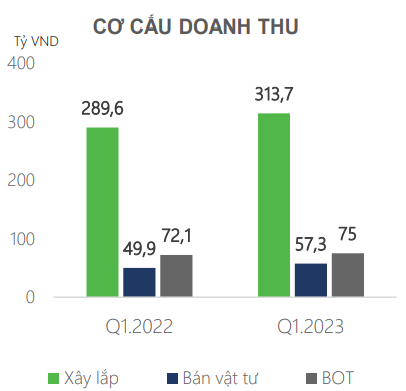

Mảng xây lắp vẫn đóng vai trò chủ đạo

Mảng xây lắp vẫn là mảng kinh doanh chính yếu của C4G. Trong Q1.2023, doanh thu mảng này đạt 313,7 tỷ (+8,3% YoY) và chiếm tới 68,2% cơ cấu doanh thu. Sự tăng trưởng trong mảng xây lắp của C4G đến từ việc tốc độ giải ngân và triển khai các dự án đầu tư công đang được đẩy mạnh, bên cạnh đó còn là nhờ việc C4G có lượng backlog dự án lớn, năng lực thi công được tăng cao sau khi doanh nghiệp tiến hành tăng vốn.

Trong khi đó, mảng bán vật tư và kinh doanh BOT của C4G tăng trưởng lần lượt 14,8% và 4% và vẫn chiếm tỷ lệ nhỏ trong cơ cấu doanh thu của doanh nghiệp.

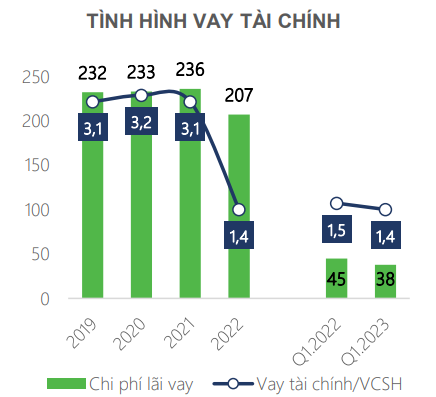

Tình hình nợ vay được cải thiện

Điểm sáng trong cơ cấu vốn của C4G đó chính tỷ lệ đòn bẩy tài chính của doanh nghiệp đã giảm đáng kể kể từ năm ngoái. Tính tới hết Q1.2023, tỷ lệ vay tài chính/VSCH của C4G chỉ còn ở mức 1,4 lần thay vì 3,1 lần như tại thời điểm cuối năm 2021. Việc giảm sử dụng đòn bẩy đã giúp doanh nghiệp giảm đáng kể chi phí lãi vay, trong Q1.2023 chi phí lãi vay của C4G chỉ có 38 tỷ (-15,6% YoY).

DSC cho rằng việc cải thiện cơ cấu vốn sẽ giúp C4G tiếp cận và tham gia vào các dự án xây dựng đòi hỏi doanh nghiệp phả có điều kiện tài chính ổn định, đặc biệt là trong bối cảnh các dự án đầu tư công được quan tâm sát sao như hiện nay.

ĐỊNH GIÁ & DỰ PHÓNG

Thông tin cổ tức

C4G chỉ trả cổ tức bằng tiền duy nhất trong năm 2018 với tỷ lệ 12%. Cổ tức cho năm 2019 và 2022 đều được doanh nghiệp chi trả bằng cổ phiếu với tỷ lệ 100:6.

Định giá

P/E của C4G tại giá đóng cửa 22/05/2023 đạt 18,4 lần, cao hơn so với mức P/E trung bình 5 năm là 16,07 lần và cũng cao hơn mức trung bình của các doanh nghiệp có mảng kinh doanh BOT và xây dựng hạ tầng (40,4 lần).

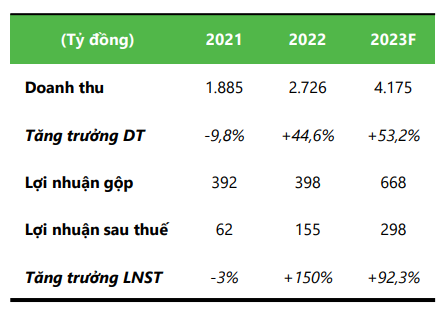

Dự phóng kết quả kinh doanh

DSC ước tính doanh thu thuần và lợi nhuận sau thuế của C4G trong cả năm 2023 đạt lần lượt 4.175 tỷ (+53,2% YoY) và 298 tỷ (+92,3% YoY). Với mức dự phóng như trên, DSC ước tính EPS của C4G trong năm 2023 đạt 884 VND/cp, tương ứng với mức P/E forward 2023 đạt 15 lần. Với mức P/E forward như trên, DSC thận trọng đưa ra mức định giá cho C4G ở mức 16.300 VNĐ/cp, upside 25,4% so với mức giá đóng cửa ngày 22/05/2023.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024