CTCP Tập đoàn Container Việt Nam (VSC): Lợi nhuận thuần Q3 giảm 59%, sát dự báo

Nguồn: HSC

Lợi nhuận thuần Q3 giảm 59%, sát dự báo

-

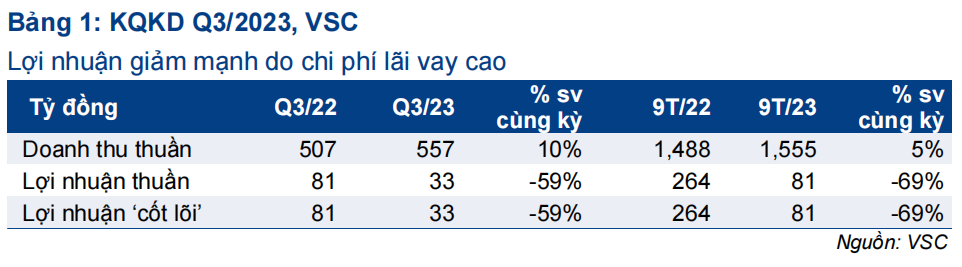

Lợi nhuận thuần Q3/2023 giảm 59% xuống 33 tỷ đồng trong khi doanh thu thuần tăng 10% lên 557 tỷ đồng. Lợi nhuận giảm so với cùng kỳ chủ yếu do chi phí tài chính tăng vì nợ vay dài hạn tăng lên. So với quý trước, lợi nhuận thuần Q3/2023 tăng 65% trong khi doanh thu thuần tăng 4%.

-

Nhìn chung, KQKD kém tích cực trong Q3/2023 sát với dự báo của chúng tôi.

-

HSC duy trì khuyến nghị Bán ra đối với VSC với rủi ro giảm giá 21%. Tuy nhiên, chúng tôi đang xem xét lại dự báo.

Sự kiện: Công bố KQKD Q3/2023

Lợi nhuận thuần Q3/2023 của VSC giảm mạnh 59% so với cùng kỳ xuống 33 tỷ đồng, sát với dự báo, trong khi doanh thu thuần tăng 10% so với cùng kỳ đạt 557 tỷ đồng. Trong khi đó, lợi nhuận thuần Q3/2023 tăng mạnh 65% so với quý trước nhờ tỷ suất lợi nhuận cải thiện. Lưu ý rằng lợi nhuận thuần Q2/2023 của VSC đã giảm mạnh 79% so với cùng kỳ xuống 20 tỷ đồng.

Tính chung 9 tháng đầu năm 2023, lợi nhuận thuần và doanh thu thuần của VSC đạt lần lượt 81 tỷ đồng và 1.555 tỷ đồng, lần lượt bằng 84% và 75% dự báo cả năm 2023 của HSC.

Doanh thu thuần tăng 10% so với cùng kỳ nhưng tỷ suất lợi nhuận giảm nhẹ

VSC không công bố sản lượng hàng hóa qua cảng nhưng chúng tôi ước tính tổng sản lượng hàng hóa vẫn đi ngang so với cùng kỳ. Doanh thu tăng so với cùng kỳ chủ yếu nhờ doanh thu vận tải & các mảng khác cải thiện. Mặt khác, tỷ suất lợi nhuận gộp giảm nhẹ xuống 32,1%, so với 32,6% trong Q3/2022, chủ yếu do chi phí thuê ngoài tăng lên.

VSC không công bố cơ cấu chi phí chung nhưng dựa trên BCTC Q3/2023 của các cảng chính (cảng Vip Green (VGR; Chưa khuyến nghị), VSC sở hữu 75% cổ phần), chúng tôi nhận thấy chi phí thuê ngoài tăng 29% so với cùng kỳ. Theo chúng tôi, điều này chủ yếu do trùng lịch tàu và VSC đã phải chuyển một số tàu sang các cảng khác.

Chi phí tài chính tăng mạnh

Chi phí tài chính Q3/2023 của VSC là 57 tỷ đồng, so với chỉ 0,2 tỷ đồng trong Q3/2022, chủ yếu do chi phí lãi vay tăng khi VSC phải vay nợ để tài trợ cho thương vụ mua 35% cổ phần cảng Nam Hải Đình Vũ (NHĐV) trong Q2/2023. Tổng nợ vay của VSC tại thời điểm cuối Q3/2023 là 1.572 tỷ đồng, so với không có nợ vay tại thời điểm cuối Q3/2022 và 908 tỷ đồng tại thời điểm cuối năm 2022.

Chi phí bán hàng & quản lý tăng 22% so với cùng kỳ

Chi phí bán hàng & quản lý Q3/2023 tăng 22% so với cùng kỳ lên 67 tỷ đồng, tương đương tỷ lệ chi phí bán hàng & quản lý/doanh thu là 12%, so với 10,2% trong Q3/2022, chủ yếu do khoản đầu tư vào một cảng cạn và khoản đầu tư này đã làm gia tăng chi phí của Công ty (VSC đã mua gần 100% cổ phần cảng cạn Quảng Bình ICD và đã đổi tên cảng này thành Green ICD).

HSC đang xem xét lại dự báo

KQKD 9 tháng đầu năm 2023 của VSC sát với dự báo và đạt lần lượt 84% và 75% dự báo cả năm 2023 của chúng tôi.

Tuy nhiên, HSC bắt đầu nhận thấy tiềm năng tăng dự báo từ xu hướng hồi phục sản lượng hàng hóa của toàn ngành. Sản lượng hàng hóa qua cảng Q3/2023 bắt đầu tăng so với cùng kỳ so với sự sụt giảm trong 2 quý trước đó. Theo Hiệp hội Cảng biển Việt Nam (VPA), tổng sản lượng hàng hóa qua cảng của các thành viên hiệp hội (thường chiếm khoảng 75% tổng sản lượng hàng hóa của toàn ngành) trong Q3/2023 đạt 4,9 triệu TEU, tăng 7,1% so với quý trước và 2,3% so với cùng kỳ, hồi phục đáng kể so với mức giảm lần lượt 15% và 10% so với cùng kỳ trong Q1/2023 và Q2/2023.

HSC hiện dự báo doanh thu thuần và lợi nhuận thuần năm 2023 đạt lần lượt 2.074 tỷ đồng (tăng trưởng 3%) và 95 tỷ đồng giảm 70% so với cùng kỳ). Chúng tôi hiện khuyến nghị Bán ra với giá mục tiêu là 19.364đ (rủi ro giảm giá 21%). Chúng tôi có quan điểm thận trọng với VSC do lo ngại về tình hình quản trị doanh nghiệp, hoạt động đầu tư mạnh tay nhưng chưa mang lại hiệu quả và tình hình tài chính đang kém dần của Công ty.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024