CTCP Tập đoàn Dabaco Việt Nam (DBC): Kỳ vọng đáy lợi nhuận trong trung hạn

Nguồn: KBSV

Kỳ vọng đáy lợi nhuận trong trung hạn

Doanh thu và LNST của DBC trong 1Q2023 đạt lần lượt 2,402 tỷ đồng và -320 tỷ đồng

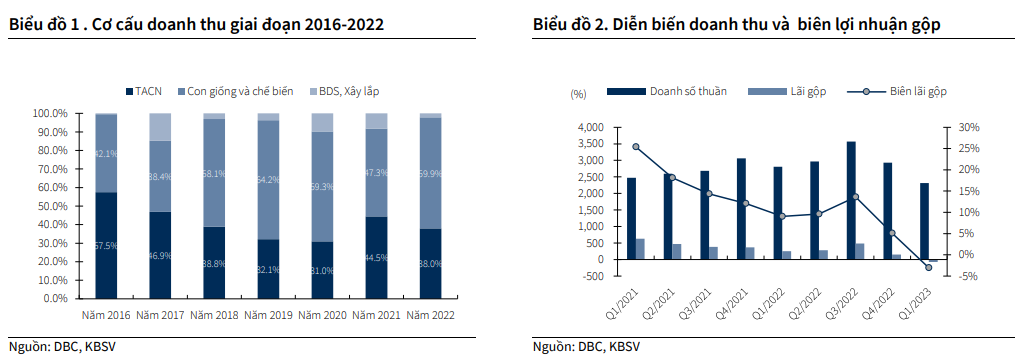

Năm 2022 được đánh giá là một năm khó khăn đối với các doanh nghiệp chăn nuôi nói chung và DBC nói riêng khi mà chi phí Thức ăn chăn nuôi (TACN) tăng mạnh. Trung bình cả năm, giá nguyên liệu TACN tăng khoảng 18% so với năm 2021 do các nguyên liệu đầu vào chính như ngô và đậu tương tăng lần lượt 33% và 25% so với đầu năm.

Doanh thu quý 1/2023 của DBC đạt 2,402 tỷ VND (-17.7% YoY) và hoàn thành 9.7% kế hoạch 2023. Doanh thu sụt giảm so với cùng kỳ do nhu cầu tiêu thụ TACN sụt giảm, diễn biến giá lợn hơi kém khả quan cùng với việc kinh tế phục hồi chậm khiến hoạt động kinh doanh siêu thị và khách sạn gặp nhiều khó khăn. LNST theo đó giảm sâu xuống mức -320 tỷ đồng, thấp nhất trong vòng 15 năm trở lại đây.

Giá thịt lợn tăng mạnh từ vùng đáy lên mức 62,000 VND/kg trong tháng 6

Nhu cầu tiêu thụ cải thiện trong bối cảnh nguồn cung thịt lợn sụt giảm do dịch tả lợn Châu Phi và tỷ lệ tái đàn thấp giúp cho giá thịt heo hồi phục lên mức 61-62,000 đồng/kg. Dự kiến giá thịt heo sẽ tiếp tục xu hướng hồi phục và dao động quanh mức 65-68,000 đồng/kg trong giai đoạn nửa cuối năm.

Giá nguyên liệu đầu vào thường có xu hướng giảm trong giai đoạn El Nino và giúp cải thiện biên lợi nhuận

Nhu cầu tiêu thụ cải thiện trong bối cảnh nguồn cung thịt lợn sụt giảm do dịch tả lợn Châu Phi và tỷ lệ tái đàn thấp giúp cho giá thịt heo hồi phục lên mức 61-62,000 đồng/kg. Dự kiến giá thịt heo sẽ tiếp tục xu hướng hồi phục và dao động quanh mức 65-68,000 đồng/kg trong giai đoạn nửa cuối năm.

Khoản lợi nhuận 150 tỷ đồng từ dự án Parkview kỳ vọng giúp DBC tránh khỏi việc ghi nhận KQKD âm trong 1H2023

Đối với dự án bất động sản Parkview, DBC đã hoàn tất các yêu cầu theo các quy định về phòng cháy chữa cháy trong tháng 06/2023. Khoản lợi nhuận 150 tỷ đồng được kỳ vọng sẽ giúp DBC tránh khỏi việc ghi nhận kết quả kinh doanh âm trong 1H2023.

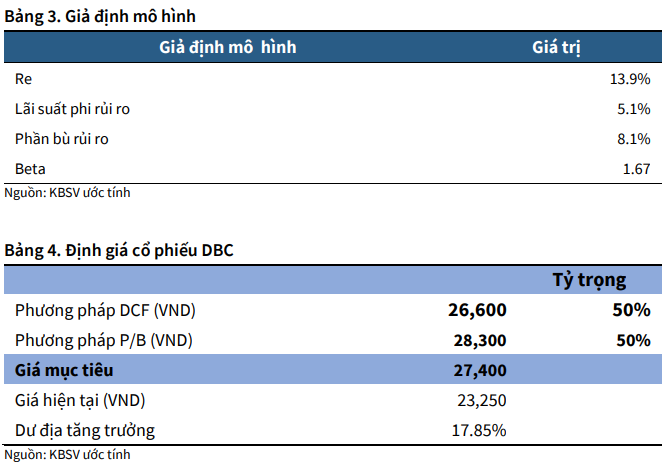

Khuyến nghị MUA – giá mục tiêu 27,400 VND/cổ phiếu

Dựa theo diễn biến cung cầu trên thị trường, các rủi ro doanh nghiệp phải đối mặt cũng như triển vọng trong tương lai, chúng tôi dự phóng doanh thu năm 2023 của DBC đạt 12,524 tỷ VND (+8.3% yoy). Giá bán phục hồi kết hợp chi phí đầu vào tiếp tục hạ nhiệt trong giai đoạn nửa cuối năm sẽ giúp cho biên lợi nhuận gộp cải thiện 2 điểm phần trăm so với mức 8% trong năm 2022.

Sử dụng phương pháp chiết khấu dòng tiền (DCF) và hệ số P/B, chúng tôi đưa ra mức giá mục tiêu cho DBC là 27,400 VND/ cổ phiếu, tương đương với tỷ suất sinh lời 17.85% so với mức giá đóng cửa ngày 05/07/2023.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024