CTCP Tập đoàn Dabaco Việt Nam (DBC): Vượt khó đi lên

Nguồn: ABS

Vượt khó đi lên

Dự phóng KQKD

Giá heo hơi “tạo đáy đi lên” gỡ khó giúp doanh nghiệp. Việc giá heo hơi liên tục diễn biến tiêu cực sau khi đạt đỉnh vào tháng 8/2022 cùng với việc giá TACN đầu vào neo ở mức cao trong thời gian dài và dịch tả lợn ASF đã khiến các hộ chăn nuôi e ngại việc tái đàn có thể khiến nguồn cung thịt heo suy giảm, giúp giá heo tăng trở lại trong thời gian tới. Đây sẽ là cơ hội phục hồi cho các doanh nghiệp chăn nuôi theo mô hình 3F, có quy trình khép kín như DBC. Chúng tôi kỳ vọng giá heo hơi năm 2023 trung bình đạt 60.000 đồng/kg (+3% svck).

Giá TACN đầu vào hạ nhiệt giúp biên lợi gộp được cải thiện. Sau khi tạo đỉnh vào tháng 6/2022, giá nguyên liệu các loại TACN đầu vào đã có xu hướng hạ nhiệt, hiện tại, giá TACN trung bình đã giảm 7% so với năm 2022. Mặc dù giá vẫn còn ở mức cao nhưng chúng tôi kỳ vọng với dấu hiệu tích cực này, DBC sẽ được giải tỏa một phần áp lực về chi phí giá vốn trong năm 2023, biên lợi nhuận cũng nhờ đó được mở rộng. Chúng tôi dự báo giá TACN trung bình cả năm 2023 giảm 7% so với cùng kỳ, biên lợi nhuận gộp đạt 12% (+400bps svck).

Kỳ vọng DBC sẽ thu về khoảng 700 tỷ từ dự án bất động sản trong năm 2023. Kết thúc năm 2022, DBC đã ghi nhận một khoản người mua trả tiền trước cho dự án Parkview với gần 700 tỷ đồng. Theo đánh giá sơ bộ, chúng tôi cho rằng, khả năng DBC sẽ được ghi nhận khoản tiền này vào doanh thu năm 2023, góp phần giúp kết quả kinh doanh của DBC khởi sắc hơn so với cùng kỳ.

DBC đã đi qua giai đoạn khó khăn, kỳ vọng tăng trưởng bền vững trong dài hạn. Chúng tôi cho rằng năm 2022 là đáy chu kỳ của DBC, doanh nghiệp sẽ trên đà phục hồi và tăng trưởng trở lại trong giai đoạn tới. Chúng tôi dự báo doanh thu và LNST năm 2023 của DBC lần lượt đạt 11.366 tỷ đồng (-2% YoY) và 203 tỷ đồng (tăng 40 lần svck).

Về dài hạn, chúng tôi cho rằng DBC vẫn còn động lực tăng trưởng đến từ:

- Đầu tư và triển khai các dự án. Các dự án được mở rộng dự kiến sẽ đi vào hoạt động trong 2023 có thể giúp DBC mở rộng doanh thu trong thời gian tới. DBC có kế hoạch mở rộng quy mô đàn lợn với 4 dự án tại Bình Phước, Hòa Bình, Thanh Hóa, Phú Thọ nhằm nâng công suất thiết kế với tổng mức đầu tư lên đến 2.167 tỷ đồng. Chúng tôi kỳ vọng, sau khi các nhà máy đi vào hoạt động ổn định sẽ đạt công suất tối đa, sản lượng thương phẩm dự kiến sẽ tăng khoảng 30% so với trước đó.

- DBC là doanh nghiệp đứng đầu trong lĩnh vực công nghiệp thực phẩm với chuỗi giá trị bền vững 3F (Feed – Farm – Food). Hiện nay, Dabaco sở hữu 8 nhà máy TACN với tổng công suất 1,5 triệu tấn/năm. Theo chúng tôi ước tính, hiện nay DBC mới chỉ sử dụng 50% tổng công suất của các nhà máy này. DBC cũng sở hữu 1 trang trại cùng hệ thống chăn nuôi gia công với 250.000 con, cung cấp khoảng 60.000 tấn lợn thịt/năm. Thêm vào đó, DBC còn là tập đoàn tiên phong ứng dụng các giải pháp khoa học công nghệ tiên tiến trong nông nghiệp một cách hiệu quả với dây chuyền công nghệ và thiết bị sản xuất đồng bộ, tự động hóa lên đến 90%.

Định giá và khuyến nghị

Chúng tôi thực hiện định giá cổ phiếu DBC theo 2 phương pháp:

- Phương pháp P/B

- Phương pháp chiết khấu dòng tiền FCFF

Dựa trên một số giả định chính:

- Giá heo hơi trung bình đạt 60.000 đồng/kg (+3% svck) do các hộ chăn nuôi e ngại việc tái đàn khiến nguồn cung suy giảm;

- Sản lượng tiêu thụ của DBC tăng 3% svck (dựa trên mức tăng trưởng sản lượng thịt lợn trung bình của Việt Nam giai đoạn 2018 – 2022);

- Giá TACN hạ nhiệt nhưng vẫn neo ở mức cao, dự kiến giảm 7% svck;

- Sản lượng tiêu thụ TACN của DBC tăng 3% svck (dựa trên mức tăng trưởng sản lượng TACN cả nước giai đoạn 2018 – 2022);

- Dự án Parkview dự kiến đóng góp khoảng 700 tỷ đồng doanh thu và 140 tỷ đồng LNST cho DBC trong năm 2023.

Phương pháp P/B

- BVPS 2023F là 20.017 đồng/cp

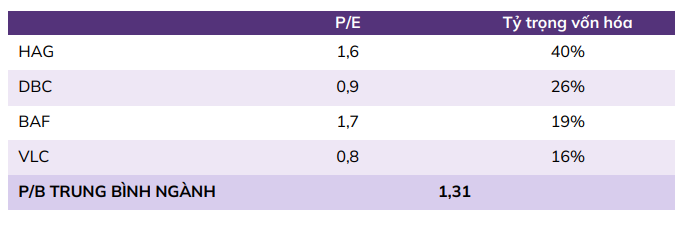

- P/B 2023 được xác định ở mức 1,3x – dựa trên mức P/B trung bình của các doanh nghiệp cùng ngành, trọng số được tính theo quy mô vốn hóa của các doanh nghiệp:

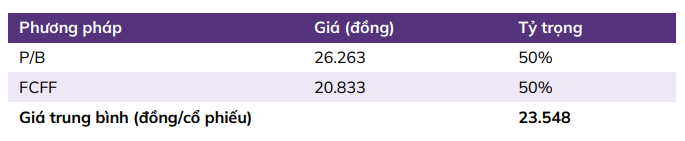

- Theo phương pháp P/B, giá cổ phiếu DBC được xác định là 26.263 đồng/cp.

Phương pháp chiết khấu dòng tiền FCFF

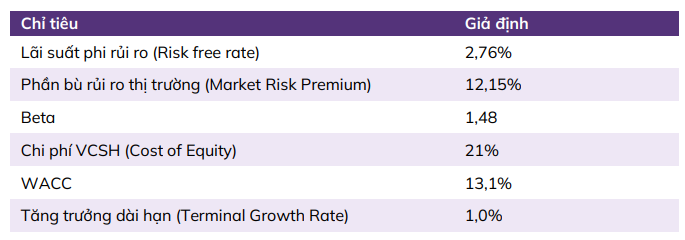

- Chi phí VCSH được xác định theo phương pháp CAPM trong đó lãi suất phi rủi ro được giả định bằng lãi suất TPCP kỳ hạn 5 năm là 2,76%. Phần bù rủi ro thị trường là 12,15%. Beta điều chỉnh là 1,48 lần. Khi đó, tỷ suất lợi nhuận yêu cầu WACC bằng 13,1%.

- Theo phương pháp FCFF, giá cổ phiếu DBC được xác định là 20.833 đồng/cp.

Như vậy, giá cổ phiếu DBC hợp lý ở mức 23.500 đồng/cp tương ứng tăng 19,6% so với giá hiện tại. Do đó chúng tôi giữ mức khuyến nghị MUA đối với DBC.

Rủi ro giảm giá

- Giá heo hơi hồi phục chậm hơn dự kiến, sản lượng tiêu thụ thịt lợn tăng trưởng thấp dự kiến;

- Giá TACN cao hơn dự kiến, sản lượng tiêu thụ TACN tăng trưởng thấp hơn dự kiến;

- Rủi ro dịch tả lợn Châu Phi (ASF) bùng phát trên diện rộng ảnh hưởng đến tăng trưởng chung của ngành chăn nuôi.

Cơ hội tăng giá

- Giá heo hơi hồi phục tốt hơn so với dự kiến, sản lượng tiêu thụ thịt lợn tăng trưởng mạnh hơn dự kiến;

- Giá TACN giảm mạnh hơn dự kiến, sản lượng tiêu thụ TACN tăng trưởng tốt hơn dự kiến.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024