CTCP Tập đoàn Đạt Phương (DPG): Phân khúc Xây dựng phục hồi

Nguồn: MIRAE

Phân khúc Xây dựng phục hồi

KQKD 9T23

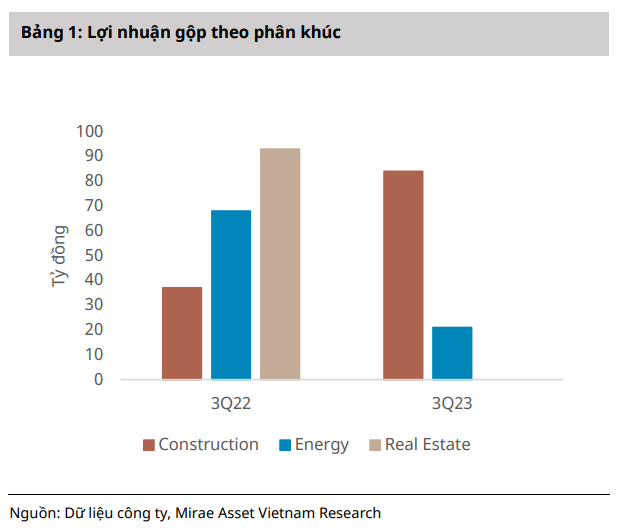

CTCP Tập đoàn Đất Phương (DPG) báo cáo doanh thu quý 3 năm 2023 đạt 867 tỷ đồng (-1,5% YoY) và lợi nhuận gộp 95 tỷ đồng (-51,3% YoY). Tính đến 9T23, doanh thu và lợi nhuận gộp lần lượt đạt 2.026 tỷ đồng và 367 tỷ đồng. Dù doanh thu giảm nhẹ và gần như đi ngang nhưng lợi nhuận gộp giảm mạnh do doanh thu từ phân khúc Năng lượng sụt giảm mạnh. Ngược lại, phân khúc Xây dựng lại có kết quả trái ngược.

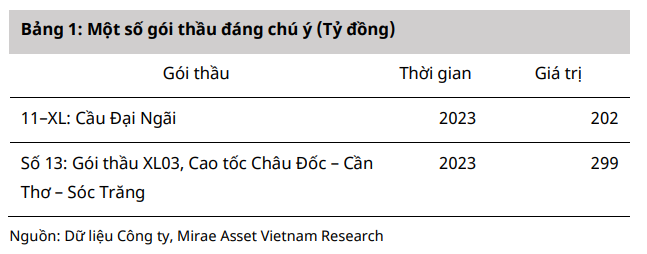

Phân khúc Xây dựng: Trong Quý 3 năm 2023, lĩnh vực này đã trở lại mạnh mẽ, đạt mức tăng lần lượt là 35% và 29% về doanh thu và lợi nhuận gộp nhờ khối lượng công việc trong các dự án cơ sở hạ tầng tăng lên. Ngoài ra, tỷ suất lợi nhuận gộp tăng hơn 4% lên 10,5% từ mức 6,2% (YoY) do giá vật liệu xây dựng hạ nhiệt, đóng góp lớn vào lợi nhuận của DPG. Trong quý 3 năm 2023, DPG đã trúng thêm một số gói thầu thi công cơ sở hạ tầng, bao gồm cầu và đường cao tốc..

Phân khúc Năng lượng: Ngược lại với quý 1 và quý 2, sản lượng ngành Thủy điện giảm mạnh trong quý 3, với doanh thu giảm từ 105 tỷ đồng xuống 59 tỷ đồng (-43,8% YoY). Sự suy giảm như vậy là tương đối bất thường; tuy nhiên, công ty chưa thuyết minh thêm về vấn đề này.

Triển vọng đầu tư 2023 và định giá

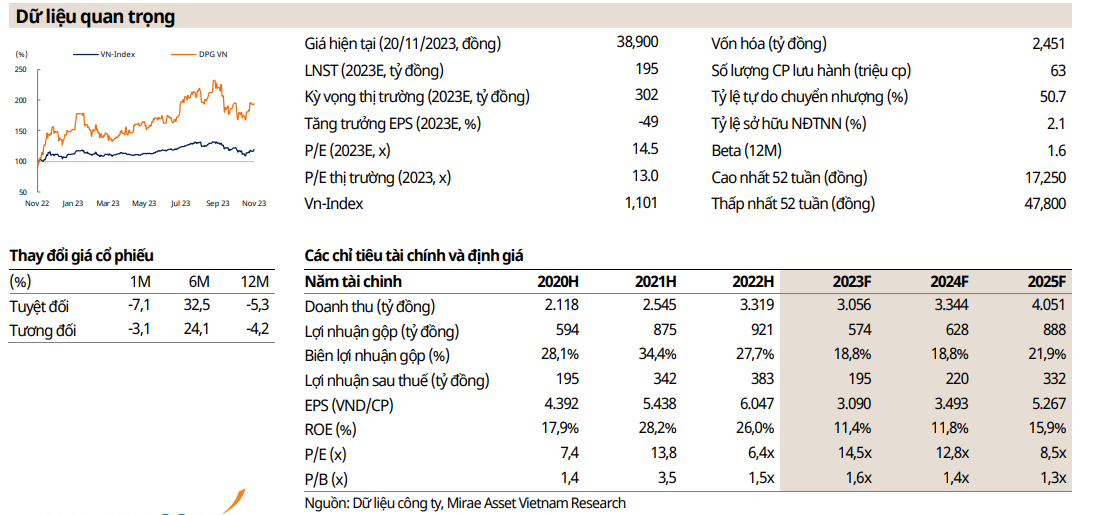

Chúng tôi hạđánh giá xuống Tăng tỷ trọng (từ Mua) và duy trì mức giá mục tiêu là 44.733 đồng cho DPG, dựa trên phương pháp định giá DCF như đã đề cập trong báo cáo trước. Do quý 4 sản lượng thủy điện thường đạt mức cao nhất nên chúng tôi kỳ vọng doanh thu từlĩnh vực này sẽ ổn định trở lại trong quý 4 năm 2023. Ngoài ra, khối lượng công việc trong mảng Xây dựng có sựgia tăng mạnh mẽ trong Quý 3 năm 2023, đây là một dấu hiệu tích cực cho các quý sắp tới. Những sốliệu vềdoanh thu & lợi nhuận đến nay vẫn phù hợp với dự báo của chúng tôi, vì vậy chúng tôi kỳ vọng mức giá mục tiêu có thể đạt được trong thời gian tới

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024