CTCP Tập đoàn Đất Xanh (DXG): Đặt mục tiêu tăng trưởng lợi nhuận 31%, cao hơn nhiều dự báo

Nguồn: HSC

Đặt mục tiêu tăng trưởng lợi nhuận 31%, cao hơn nhiều dự báo

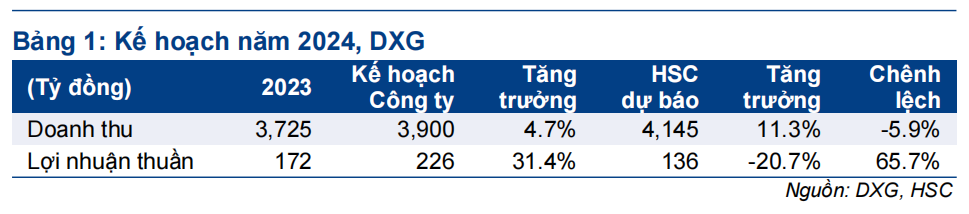

- DXG đã tổ chức ĐHCĐ vào ngày 19/4/2024. Cổ đông đã thông qua KHKD đề xuất cho năm 2024 với doanh thu và lợi nhuận đạt lần lượt 3.900 tỷ đồng và 226 tỷ đồng, tăng trưởng 4,7% và 31,4%. Trong khi mục tiêu doanh thu khá sát với dự báo, mục tiêu lợi nhuận cao hơn dự báo của chúng tôi 66%.

- HSC lo ngại về rủi ro pha loãng cổ phiếu với kế hoạch phát hành quyền mua cổ phiếu và chào bán riêng lẻ và rủi ro quản trị công ty khi kế hoạch này chỉ được thông báo sát ngày ĐHCĐ diễn ra.

- DXG đang giao dịch với mức chiết khấu 46,6% so với ước tính RNAV, thấp hơn bình quân 3 năm ở mức 38,6%. Chúng tôi đang xem xét lại khuyến nghị, giá mục tiêu và dự báo đối với DXG.

Sự kiện: ĐHCĐ diễn ra ngày 19/4/2024

DXG đã tổ chức ĐHCĐ vào ngày 19/4/2024. Cổ đông đại diện cho 51,6% tổng số cổ phần đang lưu hành đã tham dự và biểu quyết trực tuyến. Tất cả các tờ trình đã được thông qua với những thông tin chính như sau:

KHKD năm 2024 – đặt mục tiêu tăng trưởng lợi nhuận 31%

DXG đặt mục tiêu lợi nhuận thuần đạt 226 tỷ đồng (tăng trưởng 31,4%) trên doanh thu 3,9 nghìn tỷ đồng (tăng trưởng 4,7%). Trong khi mục tiêu doanh thu khá sát với dự báo của chúng tôi, mục tiêu lợi nhuận lại cao hơn 66% so với dự báo. Có sự chênh lệch giữa mục tiêu lợi nhuận thuần mà BLĐ Công ty đề ra với dự báo của HSC là do chúng tôi giảm giả định tỷ suất lợi nhuận gộp đối với mảng môi giới (xuống 51% từ mức bình thường khoảng 70%) và tăng giả định về chi phí bán hàng & quản lý. Doanh thu cho năm 2024 dự kiến chủ yếu đến từ việc tiếp tục ghi nhận doanh thu từ các dự án Opal Skyline và Gem Sky World. DXG có kế hoạch chi trả cổ tức cho năm 2024 với tỷ lệ 20% (tiền mặt hoặc cổ phiếu – hình thức chưa được công bố), và không đề xuất chi trả cổ tức cho KQKD năm 2023.

Các nội dung khác

Tại đại hội, cổ đông đã thông qua hai phương án phát hành cổ phiếu:

- Phát hành riêng lẻ 93,5 triệu cổ phiếu (13% tổng số cổ phiếu đang lưu hành) với giá 18.600đ/cp để nâng tỷ lệ sở hữu tại DXS. Phương án này thay thế cho đợt phát hành riêng lẻ 57 triệu cổ phiếu trước đó với giá 15.000đ/cp (được thông qua tại ĐHCĐ năm 2023) sau khi thay đổi số lượng cổ phiếu DXS sẽ mua.

- Kế hoạch phát hành 150,1 triệu cổ phiếu (20,8% tổng số cổ phiếu đang lưu hành) với tỷ lệ phát hành quyền 24:5 cho cổ đông hiện hữu với giá 12.000đ/cp để huy động 1.802 tỷ đồng vốn. Trong đó, 443 tỷ đồng sẽ được sử dụng để trả nợ trái phiếu và huy động vốn cho DXG, còn 1.359 tỷ đồng sẽ được sử dụng để trả nợ cho Công ty Hà An (DXG sở hữu 100% và là CĐT dự án Gem Sky World).

Việc phát hành một lượng lớn cổ phiếu tiềm ẩn rủi ro pha loãng cổ phiếu và việc thông báo kế hoạch này thông báo sát ngày ĐHCĐ diễn ra làm chúng tôi lo ngại về rủi ro quản trị doanh nghiệp của DXG.

HSC đang xem xét lại giá mục tiêu, khuyến nghị, và dự báo đối với DXG

Chúng tôi đang xem xét lại khuyến nghị và giá mục tiêu đối với DXG. Cổ phiếu DXG đang giao dịch ở mức chiết khấu 46,6% so với ước tính RNAV, hơi thấp hơn bình quân 3 năm ở mức 38,6%.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024