CTCP Tập đoàn Đất Xanh (DXG): Đẩy nhanh hoạt động mở bán; khuyến nghị Tăng tỷ trọng

Nguồn: HSC

Đẩy nhanh hoạt động mở bán; khuyến nghị Tăng tỷ trọng

- HSC duy trì khuyến nghị Tăng tỷ trọng và tăng 9,5% giá mục tiêu lên 22.300đ (tiềm năng tăng giá 19%) trên cơ sở dự án DXH Riverside mở bán trở lại sớm hơn dự kiến và đưa dự án Opal Luxury vào mô hình định giá.

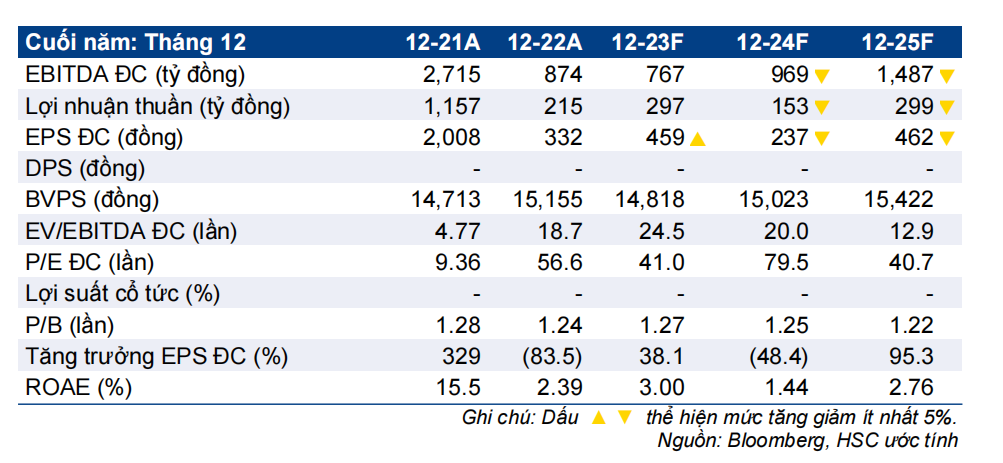

- Chúng tôi duy trì dự báo cho năm 2023, trong khi giảm lần lượt 28% và 26% dự báo lợi nhuận năm 2024-2025 sau khi hạ giả định số lượng sản phẩm bàn giao tại dự án Gem Sky World cũng như giảm giả định tỷ trọng đóng góp của mảng môi giới.

- Sau khi giá cổ phiếu tăng 11% trong 3 tháng qua, DXG đang giao dịch chiết khấu 39,6% so với ước tính RNAV, khá sát với chiết khấu bình quân 3 năm ở mức 37,9%. Chúng tôi tin rằng tỷ lệ chiết khấu sẽ tiếp tục thu hẹp nhờ triển vọng ngành cải thiện.

Sự kiện: Cập nhật kế hoạch triển khai dự án

HSC cập nhật dự báo tiến độ triển khai dự án của DXG, bao gồm việc mở bán trở lại sớm hơn dự kiến dự án Datxanhhomes Riverside (DXH Riverside) trong năm 2024 (thay vì 2025 như trong dự báo trước đó) và đưa dự án Opal Luxury vào mô hình định giá. Việc dự án này được mở bán sớm hơn dự kiến sẽ đem lại dòng tiền mới cho DXG và điều này hết sức quan trọng khi tiền mặt của Công ty đang giảm dần. Theo đó, triển vọng lợi nhuận của DXG trong những năm tới sẽ khởi sắc hơn. Từ đó, chúng tôi tăng lần lượt 74% và 15% dự báo doanh số bán nhà của DXG cho năm 2024 và 2025.

Tác động: Giảm dự báo lợi nhuận giai đoạn 2023-2025

HSC giữ nguyên dự báo cho năm 2023, trong khi hạ lần lượt 28,2% và 26,4% dự báo lợi nhuận năm 2024-2025 trên cơ sở giảm giả định số lượng sản phẩm bàn giao tại dự án Gem Sky World và giảm giả định tỷ trọng đóng góp của mảng môi giới tại DXS (khuyến nghị Mua vào, giá mục tiêu 9.600đ, DXG sở hữu 60,3% cổ phần). Lợi nhuận dự báo cho giai đoạn 2023-2025 sẽ được ghi nhận từ các dự án Opal Skyline và Gem Sky World.

Nhìn chung, lợi nhuận giai đoạn 2022-2025 dự báo tăng trưởng với tốc độ CAGR 11,7%. Chúng tôi không đưa ra dự báo đối với các khoản mục không thường xuyên trong giai đoạn này.

Định giá và khuyến nghị

HSC nâng 9,5% ước tính RNAV lên 31.900đ (từ 29.100đ) và sử dụng giả định lãi suất phi rủi ro mới là 4% (áp dụng cho toàn bộ công ty trong danh sách khuyến nghị của chúng tôi). HSC áp dụng tỷ lệ chiết khấu 30% (giữ nguyên) đối với ước tính RNAV để xác định giá mục tiêu là 22.300đ (tiềm năng tăng giá 9,5%), phản ánh triển vọng ngành đang dần cải thiện. Với tiềm năng tăng giá 19% so với giá mục tiêu mới, HSC giữ nguyên khuyến nghị Tăng tỷ trọng đối với DXG.

Sau khi giá cổ phiếu tăng 11% trong 3 tháng qua, DXG đang giao dịch chiết khấu 39,6% so với ước tính RNAV, khá sát với chiết khấu bình quân 3 năm ở mức 37,9%. Chúng tôi tin rằng mức chiết khấu sẽ tiếp tục thu hẹp, đặc biệt trước những tín hiệu phục hồi của thị trường BĐS (dự báo sẽ tăng tốc từ năm 2024).

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024