CTCP Tập đoàn Đất Xanh (DXG): Giảm 7% giá mục tiêu sau khi giảm giá mục tiêu của DXS; duy trì khuyến nghị Tăng tỷ trọng

Nguồn: HSC

Giảm 7% giá mục tiêu sau khi giảm giá mục tiêu của DXS; duy trì khuyến nghị Tăng tỷ trọng

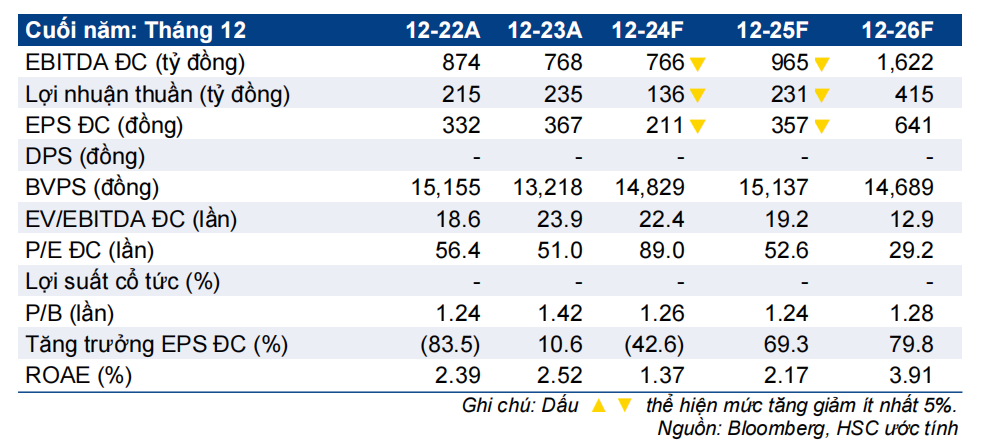

- HSC duy trì khuyến nghị Tăng tỷ trọng đối với DXG nhưng giảm 7% giá mục tiêu theo phương pháp SoTP xuống 20.800đ (tiềm năng tăng giá 11%), chủ yếu trên cơ sở giảm giá mục tiêu của công ty con mảng môi giới BĐS DXS (DXG sở hữu 60,3% cổ phần) (sau khi giảm dự báo lợi nhuận của DXS và dời lịch mở bán dự án).

- Chúng tôi giảm mạnh lần lượt 11% và 23% dự báo lợi nhuận thuần năm 2024- 2025, do KQKD của DXS và mảng phát triển BĐS kém tích cực. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026, với mức tăng trưởng lợi nhuận là 80%.

- Sau khi giá cổ phiếu chỉ tăng 1% từ đầu năm đến nay, DXG đang giao dịch với chiết khấu 37,7% so với ước tính RNAV (đã giảm 6,9%), hơi hẹp hơn so với bình quân 3 năm ở mức 38,3%. Tuy nhiên, chúng tôi tin rằng mức chiết khấu sẽ còn thu hẹp khi triển vọng ngành cải thiện.

Sự kiện: Phân tích sâu KQKD Q4/2023

Sau khi DXG công bố KQKD Q4/2023, HSC đã rà soát lại các ước tính và định giá cho DXG. KQKD này thấp hơn đáng kể so với dự báo của chúng tôi do tỷ lệ bàn giao tại dự án Opal Skyline thấp hơn kỳ vọng. Bên cạnh đó, chúng tôi cũng nhận thấy sự phục hồi của thị trường BĐS chậm lại trong Q4/2023 và yếu hơn dự kiến do niềm tin của người mua nhà vẫn ở mức thấp.

Tác động: HSC hạ dự báo lợi nhuận năm 2024-2025

Cho năm 2024-2025, HSC giảm lần lượt 11% và 23% dự báo lợi nhuận xuống lần lượt 136 tỷ đồng (giảm 23%) và 231 tỷ đồng (tăng trưởng 69%). Gần đây chúng tôi cũng giảm hơn 40% dự báo lợi nhuận thuần năm 2024-2025 tại DXS (khuyến nghị Mua vào, giá mục tiêu 8.900đ), công ty con đóng góp phần lớn vào lợi nhuận của DXG trong vài năm qua; HSC cũng giảm dự báo doanh số bán nhà tại những dự án trọng điểm như Opal Skyline, Gem Sky World, và Gem Riverside. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026 với doanh thu đạt 6,8 nghìn tỷ đồng (tăng trưởng 52% so với năm 2025) và lợi nhuận thuần đạt 415 tỷ đồng (tăng trưởng 80% so với năm 2025).

Theo dự báo mới này – thấp hơn nhiều so với dự báo của thị trường, lợi nhuận thuần sẽ tăng trưởng với tốc độ CAGR 3 năm đạt 33%. Chúng tôi không đưa ra dự báo đối với các khoản mục không thường xuyên trong giai đoạn này.

Định giá và khuyến nghị

Sau khi giá cổ phiếu chỉ tăng 1% từ đầu năm đến nay – do việc mở bán dự án kém sôi động trong bối cảnh thị trường BĐS nói chung còn kém tích cực, DXG đang giao dịch với mức chiết khấu 37,7% so với RNAV ước tính, hơi hẹp hơn so với bình quân 3 năm ở mức 38,3%. Tuy nhiên, chúng tôi kỳ vọng mức chiết khấu sẽ thu hẹp hơn nữa nhờ việc tái khởi động hai dự án trong năm nay cũng như nhờ HĐKD của mảng môi giới dự kiến cải thiện.

HSC giảm 10% giá mục tiêu của DXG xuống 20.800đ (tiềm năng tăng giá 11%), sau khi giảm giá mục tiêu của DXS và điều chỉnh các giả định khác. Chúng tôi áp dụng mức chiết khấu 30% (giữ nguyên) đối với RNAV/cp (29.700đ) để xác định giá mục tiêu mới. Triển vọng thị trường dù đang tích cực nhưng vẫn kém hơn so với kỳ vọng của chúng tôi, từ đó tác động tiêu cực tới mảng môi giới và phát triển BĐS của DXG.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024