CTCP Tập đoàn Đất Xanh (DXG): Mở bán dự án trở lại sẽ hỗ trợ doanh số bán hàng trong năm 2024

Nguồn: VCSC

Mở bán dự án trở lại sẽ hỗ trợ doanh số bán hàng trong năm 2024

- Chúng tôi duy trì khuyến nghị PHÙ HỢP THỊ TRƯỜNG cho CTCP Tập đoàn Đất Xanh (DXG) nhưng giảm giá mục tiêu thêm 1% còn 20.000 đồng/cổ phiếu. Giá mục tiêu thấp hơn của chúng tôi chủ yếu do mức định giá thấp hơn cho mảng môi giới và dự báo tiến độ mở bán dự án Gem Riverside chậm hơn, được bù đắp một phần bằng việc chúng tôi cập nhật giá mục tiêu đến cuối năm 2024.

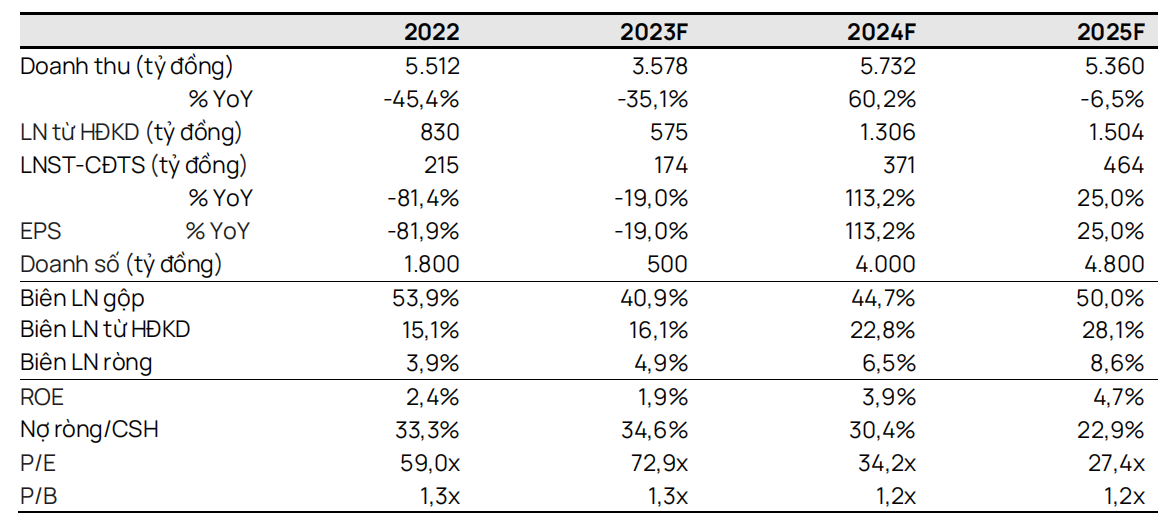

- Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2023 đạt 174 tỷ đồng (-19% YoY), dẫn dắt bởi việc bàn giao hiện tại tại Opal Skyline (tổng cộng ~1.500 căn; đã bán trước 100%) trong quý 4/2023. Chúng tôi giảm 56% dự báo LNST sau lợi ích CĐTS năm 2023 vì chúng tôi kỳ vọng rằng việc bàn giao tại Opal Skyline sẽ tiếp tục cho đến năm 2024 (so với dự kiến bàn giao toàn bộ trong nửa cuối năm 2023 trước đây) cũng như dự báo thấp hơn của chúng tôi cho mảng môi giới.

- Chúng tôi điều chỉnh giảm dự báo LNST sau lợi ích CĐTS năm 2024 và 2025 lần lượt thêm 16% và 22% xuống còn 371 tỷ đồng (+113% YoY) và 464 tỷ đồng (+25% YoY) do chúng tôi giả định bàn giao chậm hơn cho dự án Gem Sky World – GSW (~4.000 căn thấp tầng; 58% đã bán tính đến cuối quý 3/2023), bên cạnh dự báo thấp hơn cho mảng môi giới.

- Tại ĐHCĐ thường niên tháng 5/2023 của DXG, các cổ đông đã thông qua phương án (1) phát hành thêm 101,7 triệu cổ phiếu (16,7% tổng số cổ phiếu đang lưu hành hiện tại) cho cổ đông hiện hữu với giá phát hành dự kiến là 12.000 đồng/cổ phiếu, chủ yếu dùng để trả thuế và chi phí nợ vay cho Hà An (công ty con mà DXG sở hữu 100% vốn và là chủ đầu tư GSW), (2) phát hành riêng lẻ 57 triệu cổ phiếu với giá 15.000 đồng/cổ phiếu (9,3% tổng số cổ phiếu đang lưu hành hiện tại) để tăng tỷ lệ sở hữu tại DXS và (3) phát hành 9 triệu cổ phiếu ESOP. Chúng tôi vẫn chưa đưa những kế hoạch này vào định giá và dự báo của chúng tôi.

- Yếu tố hỗ trợ: Việc mở bán các dự án mới tại Bình Dương nhanh hơn dự kiến.

- Rủi ro: Tiến độ mở bán mới chậm hơn dự kiến; rủi ro pha loãng từ kế hoạch tăng vốn.

Khởi động lại dự án GSW và Gem Riverside để thúc đẩy doanh số trong năm 2024. Chúng tôi dự báo doanh số của DXG (không bao gồm các dự án phát triển BĐS của DXS) sẽ tăng lên khoảng 4 nghìn tỷ đồng trong năm 2024 so với mức cơ sở thấp của năm 2023 là khoảng 500 tỷ đồng (- 72% YoY; chủ yếu đến từ dự án GSW) nhờ dự kiến mở bán lại dự án Gem Riverside và GSW. Dự án GSW đã hoàn thành xây dựng các tiện ích cần thiết (trường học, trung tâm thương mại, v.v.), hỗ trợ kỳ vọng của chúng tôi về tiến độ bàn giao và mở bán năm 2024 tại dự án này. Trong khi đó, công ty đang chờ thanh toán số tiền sử dụng đất còn lại cho dự án Gem Riverside.

Tỷ lệ đòn bẩy từ việc mở rộng quỹ đất cao hơn, gây áp lực lên triển vọng lợi nhuận trong trung hạn. Từ cuối năm 2021 đến cuối quý 3/2023, nợ vay ròng/vốn chủ sở hữu của DXG tăng từ 11% lên 34%. Phần lớn khoản tăng này là do DXG mua quỹ đất mới tại Bình Dương (bao gồm: Park View và Park City). Mặc dù chúng tôi cho rằng các dự án này sẽ thúc đẩy tăng trưởng dài hạn của DXG, nhưng chúng tôi vẫn chưa đưa vào dự báo lợi nhuận do triển vọng phát triển chưa rõ ràng và thủ tục pháp lý phức tạp.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024