CTCP Tập đoàn Đất Xanh (DXG): Triển vọng ngành cải thiện, nâng khuyến nghị lên Tăng tỷ trọng

Nguồn: HSC

Triển vọng ngành cải thiện, nâng khuyến nghị lên Tăng tỷ trọng

Tóm tắt

- HSC nâng khuyến nghị đối với DXG lên Tăng tỷ trọng (từ Nắm giữ) và nâng 69,2% giá mục tiêu lên 17.600đ (tiềm năng tăng giá là 18,1%) sau khi điều chỉnh giả định định giá ít thận trọng hơn theo hướng lạc quan hơn và chuyển giai đoạn cơ sở định giá sang giữa năm 2024.

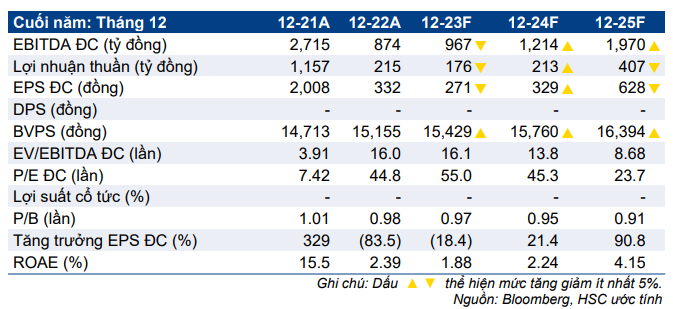

- Chúng tôi hạ 47,8% dự báo lợi nhuận thuần trong năm 2023 nhưng nâng 50,1% dự báo năm 2024, chủ yếu do thay đổi thời điểm bàn giao các dự án chính. Chúng tôi cũng hạ 22,3% dự báo lợi nhuận thuần năm 2024 do chúng tôi kỳ vọng quá trình hạch toán dự án sẽ bị trì hoãn.

- Sau khi tăng 20% trong 3 tháng vừa qua, DXG đang giao dịch với mức chiết khấu 49% so với RNAV, vẫn lớn hơn so với mức chiết khấu bình quân trong 3 năm qua là 39%. Chúng tôi tin rằng mức chiết khấu này sẽ thu hẹp dần về mức bình quân khi triển vọng ngành cải thiện.

Sự kiện: Đánh giá toàn diện triển vọng ngành

HSC đang xem xét lại triển vọng của DXG sau KQKD Q1/2023 và cập nhật thời điểm bàn giao của dự án Gem Sky World và Opal Skyline. Lỗ thuần Q1/2023 sẽ là 95 tỷ đồng, cải thiện đáng kể so với lỗ 407 tỷ đồng trong Q4/2022 và vượt dự báo trước đó của chúng tôi là lỗ 117 tỷ đồng do chi phí bán hàng & quản lý thấp hơn kỳ vọng (do chi phí nhân sự giảm mạnh). Đối với triển vọng ngành, HSC nhận thấy những tín hiệu rõ ràng hơn cho thấy thị trường cải thiện, nhờ động thái chuyển hướng chính sách của Chính phủ theo hướng hỗ trợ và xu hướng cắt giảm lãi suất của NHNN. Lưu ý, DXS (Mua vào, giá mục tiêu là 12.700đ, DXG sở hữu 60,3% cổ phần) được kỳ vọng sẽ hưởng lợi nhiều nhất từ sự hồi phục của thị trường BĐS trên toàn quốc.

Tác động: Hạ dự báo năm 2023 nhưng nâng dự báo năm 2024 do thời điểm hạch toán

HSC hạ 47,8% dự báo lợi nhuận năm 2023 do số lượng sản phẩm bàn giao tại dự án Opal Skyline giảm. Chúng tôi hiện dự báo DXG sẽ bàn giao 70% tổng số sản phẩm tại dự án này trong nửa cuối năm 2023 trong khi 30% còn lại sẽ được ghi nhận trong năm 2024. Do đó, chúng tôi nâng 50,1% dự báo lợi nhuận thuần năm 2024. Chúng tôi hạ 22,3% dự báo lợi nhuận năm 2025 do thời điểm hạch toán dự án Datxanhhomes Riverside bị trì hoãn sang năm 2026. EPS dự phóng giai đoạn 2023-2025 của chúng tôi hiện thấp hơn 14-39% so với dự báo của thị trường.

Định giá và khuyến nghị

HSC nâng 40,8% RNAV/cp lên 29.237đ (từ 20.764đ) sau khi chúng tôi chuyển giai đoạn cơ sở định giá sang giữa năm 2024 (từ cuối năm 2023), giảm giả định WACC và cập nhật định giá mới của chúng tôi đối với DXS. Chúng tôi áp dụng mức chiết khấu 40% đối với RNAV (từ 50% trước đó) để xác định giá mục tiêu là 17.600đ (tiềm năng tăng giá là 72,9%), phản ánh mức chiết khấu bình quân trong quá khứ và triển vọng ngành đang dần cải thiện. Tại giá mục tiêu mới của chúng tôi, chúng tôi nâng khuyến nghị đối với DXG lên Tăng tỷ trọng (từ Nắm giữ) với tiềm năng tăng giá là 18,1%. DXG đang giao dịch với mức chiết khấu 49,0% so với RNAV, lớn hơn so với mức chiết khấu bình quân trong 3 năm qua là 39,4%. Chúng tôi tin rằng mức chiết khấu sẽ tiếp tục thu hẹp – đặc biệt là sau những tín hiệu phục hồi của thị trường BĐS (dự kiến vào cuối năm 2023).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024