CTCP Tập đoàn Đầu tư Địa ốc No Va (NVL): Kết quả yếu đúng như dự báo

Nguồn: HSC

Kết quả yếu đúng như dự báo

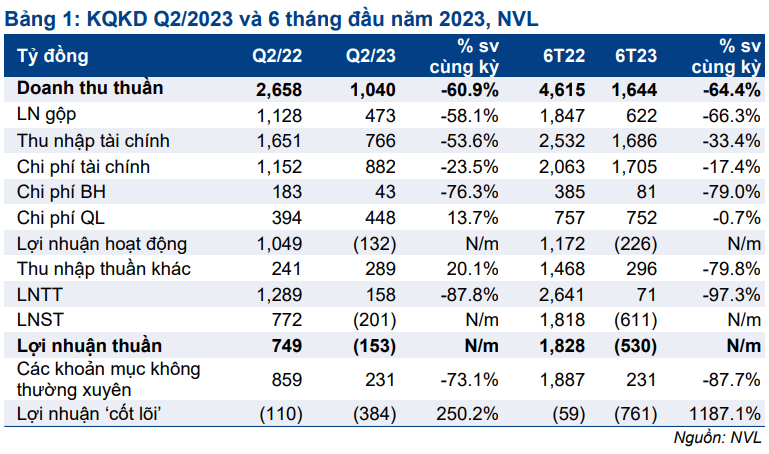

- NVL công bố KQKD Q2/2023 lỗ thuần 152,6 tỷ đồng, so với lãi thuần 749 tỷ đồng trong Q2/2022, trong khi doanh thu là 1,0 nghìn tỷ đồng, giảm 60,9%.

- Doanh thu 6 tháng đầu năm 2023 là 1,65 nghìn tỷ đồng, đạt 21,3% dự báo cả năm của chúng tôi, trong khi lỗ thuần là 530 tỷ đồng, tương đương 80,5% dự báo lỗ thuần của chúng tôi trong năm 2023. Kết quả này chủ yếu do số lượng sản phẩm bàn giao thấp và gánh nặng lãi vay lớn; sát với dự báo của chúng tôi.

- HSC duy trì khuyến nghị Bán ra với giá mục tiêu là 7.600đ. Chúng tôi nhận thấy tiến độ đàm phán nhằm kéo dài thời gian thanh toán với các trái chủ diễn ra rất chậm, không có nhiều thông tin về nguồn vốn mới và dòng tiền vẫn đang gặp áp lực lớn.

Mảng kinh doanh cốt lõi vẫn yếu

Doanh thu mảng BĐS trong Q2/2023 là 935 tỷ đồng (giảm 57% so với cùng kỳ nhưng tăng 106% so với quý trước). Chúng tôi chưa có thông tin chi tiết về cơ cấu doanh thu theo dự án nhưng chúng tôi cho rằng các sản phẩm bàn giao có thể đến từ dự án Aqua City và Nova World Hồ Tràm. Tỷ suất lợi nhuận gộp ở mức cao là 51,7%, vượt dự báo của chúng tôi là khoảng 34%. Do dòng tiền tự do rất thấp (ước tính ít hơn 500 tỷ đồng), chúng tôi tin rằng khả năng tiếp tục xây dựng và bàn giao sản phẩm cho khách hàng của NVL sẽ rất hạn chế, từ đó sẽ tiếp tục gây áp lực lên doanh thu thuần.

Chi phí hoạt động vẫn cao

Lỗ tài chính thuần trong Q2/2023 là 116 tỷ đồng, so với lãi tài chính thuần 498 tỷ đồng trong Q2/2022. Lưu ý, Công ty đã vốn hóa đáng kể chi phí lãi vay vào chi phí dự án nên chi phí lãi vay thuần ghi nhận trong báo cáo KQKD sẽ thấp hơn đáng kể so với lãi vay chi trả trong kỳ. Trong 6 tháng đầu năm 2023, tổng chi phí lãi vay chi trả là 2,0 nghìn tỷ đồng, so với chi phí lãi vay ghi nhận là khoảng 358 tỷ đồng. Một lượng lớn chi phí lãi vay phải thanh toán sẽ tiếp tục gây áp lực lên dòng tiền của NVL.

Chi phí bán hàng & quản lý trong kỳ là 491 tỷ đồng, giảm 14,8% so với cùng kỳ nhưng tăng 44,2% so với quý trước do dịch vụ thuê ngoài tăng.

Các khoản mục không thường xuyên thu hẹp khoản lỗ

Lãi thuần khác trong kỳ là 289 tỷ đồng, giảm 77,6% so với cùng kỳ, bao gồm khoản lãi 293 tỷ đồng từ khoản thu tiền phạt vi phạm hợp đồng (đi ngang so với cùng kỳ). Chúng tôi đang tìm kiếm thêm thông tin về khoản thu này. Khoản thu nhập này không bao gồm trong mô hình dự báo của chúng tôi và NVL sẽ ghi nhận lỗ thuần cốt lõi 384 tỷ đồng nếu không bao gồm khoản lãi này, và khoản lỗ cốt lõi này sẽ lớn hơn so với dự báo của chúng tôi.

Tỷ lệ nợ vẫn cao

Tại thời điểm cuối Q2/2023, tổng dư nợ của NVL là 61,6 nghìn tỷ đồng, giảm nhẹ 5,1% chủ yếu nhờ dư nợ ngân hàng và dư nợ với bên thứ ba giảm. Dư nợ TPDN vẫn ở mức rất cao là 43,1 nghìn tỷ đồng, tương đương 70% tổng dư nợ. Trong đó, giá trị trái phiếu đáo hạn trong 12 tháng tới khoảng 13,9 nghìn tỷ đồng. Chúng tôi hiểu rằng quá trình đàm phán với các trái chủ vẫn đang diễn ra nhưng tiến độ vẫn còn hạn chế (khoảng 30% tổng giá trị trái phiếu được NĐT cá nhân nắm giữ đã được gia hạn trong khi chúng tôi không có thông tin chi tiết về trái phiếu do NĐT tổ chức nắm giữ). Chúng tôi tiếp tục nhẫn thấy những thách thức đáng kể đối với NVL để xử lý phần số dư còn lại.

Tỷ lệ nợ thuần/vốn CSH tại thời điểm cuối Q2/2023 là 1,3 lần, so với 1,24 lần tại thời điểm cuối năm 2022 nhưng không thay đổi đáng kể so với quý trước. Theo đó, gánh nặng nợ của NVL vẫn rất lớn.

HSC duy trì khuyến nghị Bán ra với giá mục tiêu là 7.600đ

HSC duy trì khuyến nghị Bán ra với giá mục tiêu là 7.600đ (dựa trên mức chiết khấu 80% so với RNAV/cp là 37.181đ), thấp hơn 57,3% so với thị giá. Chúng tôi tin rằng với trọng tâm là sản phẩm nghỉ dưỡng cao cấp với đòn bẩy tài chính cao (trong đó sử dụng nhiều TPDN phát hành riêng lẻ) thời gian trước đây, NVL sẽ dễ chịu tổn thương khi dòng vốn vào lĩnh vực BĐS bị siết. Chúng tôi cho rằng tình hình tại NVL sẽ chưa thể cải thiện trong một sớm một chiều.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024