CTCP Tập đoàn Gelex (GEX): Định giá hấp dẫn trong dài hạn

Nguồn: VCBS

Định giá hấp dẫn trong dài hạn

Kết quả kinh doanh

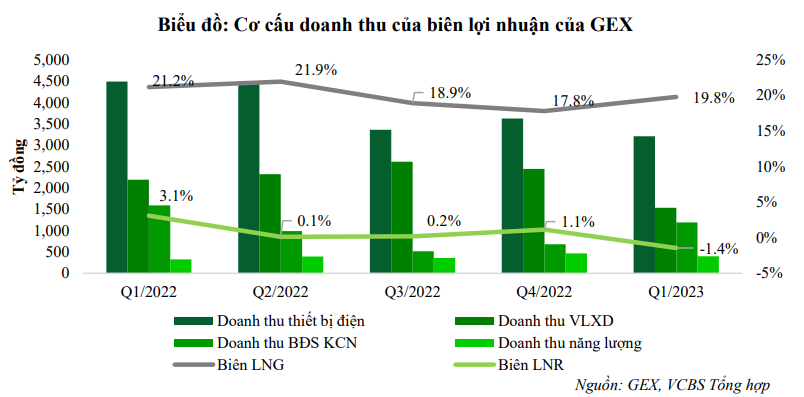

KQKD Q1.2023 cho thấy sự khó khăn trong hầu hết các mảng kinh doanh. Cụ thể:

Doanh thu mảng Thiết bị điện (dây cáp điện, máy phát điện, động cơ điện, máy biến áp..) đạt 3,213 tỷ đồng (-28.5% yoy); lợi nhuận gộp đạt 414 tỷ đồng (-23.5% yoy); biên lợi nhuận cải thiện từ 12% lên mức 12.9% nhờ giá đồng, giá nhôm và giá hạt nhựa đều giảm mạnh so với cùng kỳ.

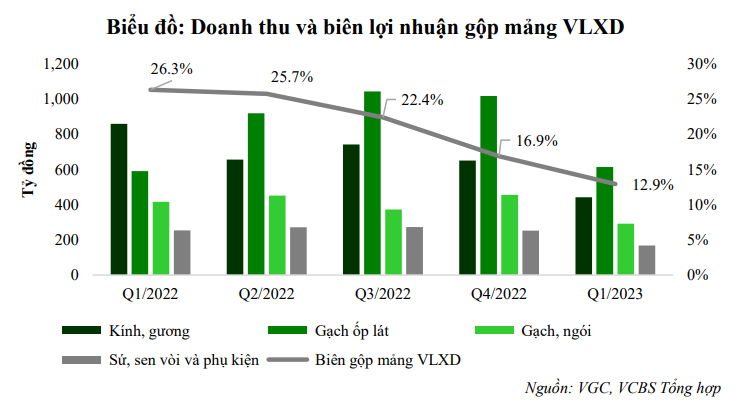

Doanh thu mảng Vật liệu xây dựng (sứ vệ sinh, kính xây dựng, gạch ốp lát,….) đạt 1,538 tỷ đồng (-30% yoy); lợi nhuận gộp đạt 199 tỷ đồng (-65% yoy); biên lợi nhuận giảm mạnh từ mức 26.3% xuống 12.9% trong bối cảnh doanh thu giảm mạnh (sản lượng và giá bán giảm sút) trước nhu cầu của thị trường rất yếu trong Q1.2023, nhà máy gạch ốp lát Bạch Mã đi vào hoạt động gây gia tăng chi phí khấu hao.

Doanh thu mảng Bất động sản (BĐS KCN, BĐS dân cư) đạt 1,190 tỷ đồng (-25% yoy) chủ yếu tới từ diện tích cho thuê 40 ha thấp hơn cùng kỳ là 45ha và các KCN cho thuê có giá thuê thấp hơn như Yên Phong II-C, Phú Hà, Tiền Hải; lợi nhuận gộp đạt 457 tỷ đồng (-26% yoy); biên lợi nhuận gộp giảm nhẹ xuống mức 38.4% so với 38.7% cùng kỳ do các KCN mới có biên lợi nhuận thấp hơn.

Doanh thu mảng Năng lượng (điện gió, điện mặt trời, thủy điện) đạt 402 tỷ đồng (+24% yoy); lợi nhuận gộp đạt 183 tỷ đồng (+46% yoy); doanh thu đã tăng trưởng mạnh do các dự án điện gió đi vào hoạt động ổn định trong năm đồng thời đóng góp mức biên lợi nhuận cao hơn các dự án năng lượng cũ do được hưởng giá FIT cao.

Tựu chung lại, biên lợi nhuận gộp của GEX trong Q1.2023 giảm còn 19.8% từ mức 21.2% của Q1.2022. Biên lợi nhuận ròng cũng tụt dốc với mức lỗ ròng 1.4% so với 3.1% so với cùng kỳ chủ yếu do 1) Biên lợi nhuận gộp suy giảm; 2) Chi phí tài chính tăng cao do các khoản đầu tư chứng khoán lỗ 144 tỷ đồng; 3) Doanh thu tài chính giảm mạnh do sử dụng tiền mặt để tất toán các khoản trái phiếu tới hạn.

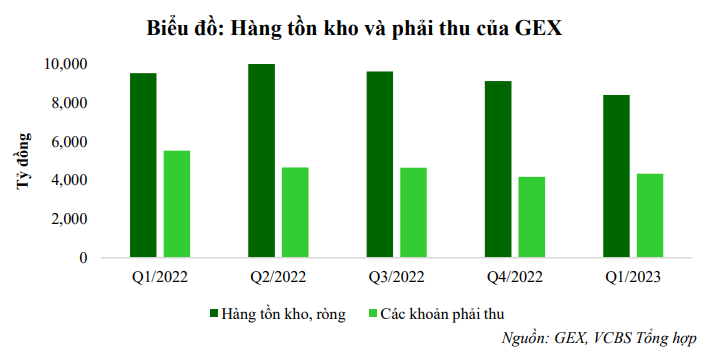

GEX trong Q1.2023 cho thấy sự thu hẹp kinh doanh trong ngắn hạn, cụ thể:

Các khoản vốn lưu động như tồn kho, phải thu có xu hướng giảm do tình hình kinh doanh khó khăn. Cụ thể, hàng tồn kho đạt 8,410 tỷ đồng (-8% so với cuối 2022) chủ yếu do hàng tồn kho của mảng thiết bị điện giảm mạnh trong bối cảnh giá đầu vào suy giảm. Các khoản phải thu đạt 4,345 tỷ đồng (+3.7% so với cuối 2022, -21% so với đầu 2022) chủ yếu do sự suy giảm của mảng vật liệu xây dựng.

Các khoản đầu tư dài hạn có tiềm năng hái quả trong thời gian tới

Đối với mảng Vật liệu xây dựng, VGC đang tập trung đầu tư giai đoạn 2 của dự án Kính nổi siêu trắng Phú Mỹ giúp tăng 1.5 lần công suất dự kiến đi vào hoạt động vào năm 2024.

Trong mảng BĐS, VGC tiếp tục đẩy mạnh GPMB và xây dựng hạ tầng cho các KCN lớn như Yên Mỹ, Thuận Thành. GEX tiếp tục hoàn thiện dự án khách sạn tại số 10 Trần Nguyên Hãn và đưa vào hoạt động trong Q1.2025. Các dự án này đều có vị trí đắc địa với giá thuê cao giúp cải thiện biên lợi nhuận gộp trong tương lai.

Với mảng năng lượng, tiềm năng tăng trưởng tới từ dự án mở rộng giai đoạn 2 của Viwasupco giúp tăng gấp đôi công suất lên 600.000 m3/năm dự kiến hoàn thành trong năm 2023. Công ty đang đẩy nhanh tiến độ tất toán xây dựng phần công trình đã xây và đầu tư gấp rút đưa dự án vào hoạt động.

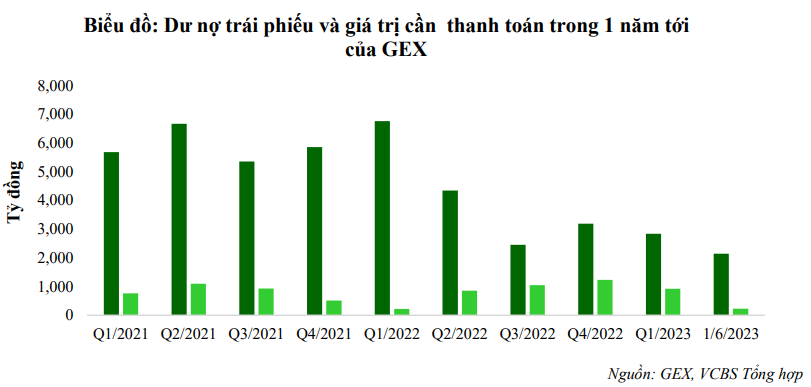

Tập trung tất toán các khoản vay trái phiếu

Tính đến hết hiện nay, VCBS GEX ước tính còn khoảng 2,146 tỷ đồng trong đó khoản đã thanh toán từ đầu năm bằng 1,047 tỷ đồng. Trong năm 2023, GEX phải tất toán khoảng 1,237 tỷ đồng vì vậy trong phần nửa sau của năm GEX sẽ không chịu nhiều áp lực tài chính trong việc tất toán các khoản trái phiếu nữa, từ đó tập trung nguồn lực đẩy mạnh hoàn thiện các dự án kinh doanh cốt lõi sắp tới của mình.

Quan điểm đầu tư

VCBS cho rằng 2023 là một năm khó khăn với GEX trong bối cảnh hầu hết các ngành nghề kinh doanh sụt giảm do sự suy yếu của nhu cầu thị trường. Tuy nhiên, với vị thế vững mạnh trong các mảng kinh doanh và tiềm năng mở rộng lớn trong tương lai, GEX sẽ tăng trưởng mạnh mẽ trở lại trong nhiều năm tới.

Bên cạnh đó, áp lực về khả năng thanh khoản của GEX sẽ được giảm do 1) Áp lực đáo hạn trái phiếu trong Q2.2023 và nửa cuối năm sẽ không còn nhiều do GEX gần như đã tất toán tất cả giá trị cần đáo hạn trong năm; 2) Thu về lượng tiền lớn nếu thoái vốn thành công 1 phần mảng năng lượng. Điều này giúp cho GEX tập trung nguồn lực đầu tư cho các dự án mở rộng sắp tới tốt hơn. Vì vậy, chúng tôi khuyến nghị MUA cổ phiếu GEX với giá mục tiêu 24,750 đồng/cổ phiếu (+30%) do tiềm năng dài hạn của GEX.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024