CTCP Tập đoàn Hà Đô (HDG): Khó khăn trong ngắn hạn, định giá hấp dẫn trong trung hạn

Nguồn: BVSC

Khó khăn trong ngắn hạn, định giá hấp dẫn trong trung hạn

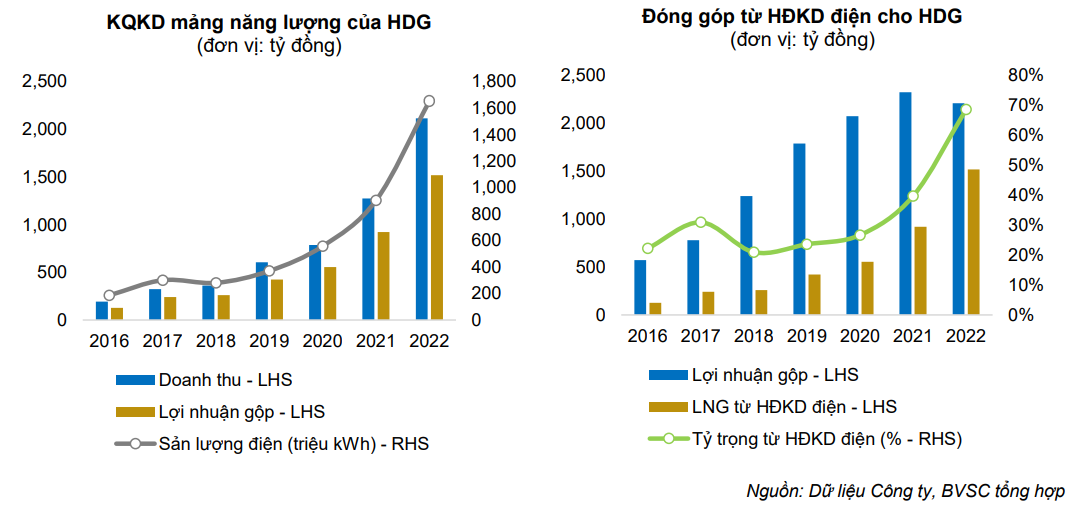

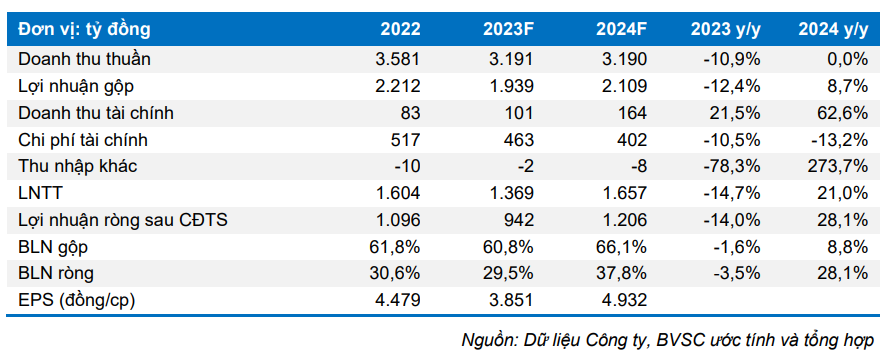

Kinh doanh điện năng hoạt động hiệu quả, mang về dòng tiền đều đặn cho Công ty

Danh mục NLTT 462 MW của HDG sẽ đóng góp khoảng 1.200 – 1.500 tỷ đồng lợi nhuận gộp mỗi năm cho HDG. Trong bối cảnh thị trường BĐS vẫn còn nhiều khó khăn, dòng tiền đem về từ danh mục NLTT sẽ có vai trò rất quan trọng với HDG, giúp Công ty đảm bảo được sự an toàn về tài chính. Ngoài ra, Công ty sẽ sớm triển khai đầu tư xây dựng các dự án điện gió và thủy điện mới, với tổng công suất trong kế hoạch phát triển 5 năm tới lên đến hơn 600MW.

Mảng BĐS: Dự án Charm Villas vẫn đóng góp chủ yếu vào KQKD

Với việc các chính sách tiền tệ đang dần được nới lỏng, đồng thời Chính phủ ban hành các chính sách hỗ trợ thị trường bất động sản, chúng tôi kỳ vọng HDG sẽ mở bán giai đoạn 3 của dự án Charm Villas vào cuối năm 2023 và ghi nhận vào KQKD trong giai đoạn 2024 – 2025. Các dự án gối đầu như Green Lane và Linh Trung hiện tại vẫn đang trong quá trình hoàn thiện pháp lý, dự kiến sẽ mở bán trong Q2.24.

KQKD 2023 dự phóng giảm 14% y/y, tuy nhiên dự kiến sẽ tăng trưởng mạnh mẽ trở lại vào năm 2024

Chúng tôi ước tính doanh thu và LNST sau CĐTS cho năm 2023 lần lượt đạt 3.191 tỷ đồng (-11% y/y) và 942 tỷ đồng (-14% y/y). KQKD sụt giảm đến từ: (1) sản lượng điện từ các nhà máy thủy điện dự phóng giảm 21% y/y do tình hình thủy văn kém thuận lợi; và (2) số lượng căn biệt thự Charm Villas bàn giao trong năm 2023 là 73 căn, so với mức 91 căn trong năm 2022. Cho năm 2024, chúng tôi dự phóng doanh thu và LNST sau CĐTS lần lượt đạt mức 3.190 tỷ đồng (-0% y/y) và 1.206 tỷ đồng (+28% y/y).

Định giá và khuyến nghị

Chúng tôi sử dụng kết hợp 3 phương pháp định giá NAV, so sánh P/E và P/B để xác định giá trị hợp lý cho HDG. Kết quả là, giá trị hợp lý cho mỗi cổ phần của HDG là 43.800 đồng/cp. Chúng tôi đánh giá HDG là một doanh nghiệp có hoạt động kinh doanh ổn định và sức khỏe tài chính và dòng tiền hoạt động kinh doanh tốt, cùng với những tham vọng lớn trong giai đoạn 5 – 10 năm tới. Ban lãnh đạo cũng đã đặt ra những kế hoạch đầu tư mới đến từ cả lĩnh vực kinh doanh bất động sản và kinh doanh điện năng – đặc biệt khi Quy hoạch điện VIII đã chính thức được phê duyệt. Với kết quả định giá và điểm nhấn trên, BVSC khuyến nghị OUTPERFORM cho cổ phiếu HDG, với giá mục tiêu là 43.800 đồng/cổ phiếu, cao hơn giá đóng cửa ngày 08/06/2023 là 21,7%.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024