CTCP Tập đoàn Hà Đô (HDG): Lợi nhuận tăng trưởng trở lại trong năm 2024 nhờ mảng BĐS phục hồi

Nguồn: VCSC

Lợi nhuận tăng trưởng trở lại trong năm 2024 nhờ mảng BĐS phục hồi

Chúng tôi điều chỉnh giảm 9% giá mục tiêu nhưng nâng khuyến nghị từ PHÙ HỢP THỊ TRƯỜNG lên KHẢ QUAN cho CTCP Tập đoàn Hà Đô (HDG) do giá cổ phiếu công ty đã giảm 11% trong 3 tháng qua.

Chúng tôi điều chỉnh giảm giá mục tiêu do chúng tôi giảm 8% dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023-2027 và áp dụng chiết khấu 10% cho tổng giá trị vốn chủ sở hữu để phản ánh các rủi ro pháp lý liên quan đến trang trại điện mặt trời Hồng Phong 4. Những yếu tố này ảnh hưởng lớn hơn so với tác động tích cực của việc cập nhật mô hình định giá của chúng tôi sang cuối năm 2024 và việc loại bỏ mức chiết khấu 5% mà trước đây chúng tôi đã áp dụng cho phương pháp định giá giá trị tài sản ròng (RNAV) cho mảng bất động sản của HDG.

Chúng tôi điều chỉnh giảm dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023-2027 chủ yếu do chúng tôi điều chỉnh giảm 11% dự báo tổng lợi nhuận giai đoạn 2023-2027 cho mảng bất động sản do (1) chúng tôi dự phóng dự án Charm Villas – Giai đoạn 3 sẽ mở bán vào quý 1/2024 thay vì quý 4/2023 như trong mô hình định giá trước đây của chúng tôi và (2) chúng tôi trì hoãn thời gian ghi nhận doanh thu và lợi nhuận giả định của chúng tôi đối với các dự án Dịch Vọng, Noongtha và Alila Bảo Đại một năm.

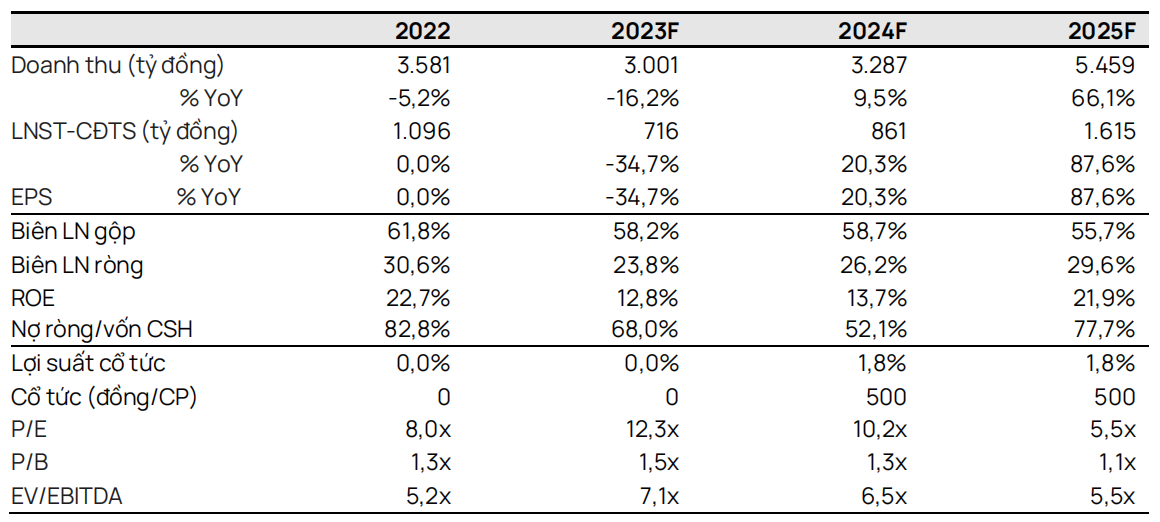

Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2023 giảm 35% YoY do doanh số bán BĐS yếu và lợi nhuận từ mảng điện thấp hơn so với cùng kỳ. Tuy nhiên, chúng tôi kỳ vọng LNST sau lợi ích CĐTS năm 2024 sẽ phục hồi 20% YoY chủ yếu nhờ dự báo lợi nhuận từ mảng BĐS tăng gần gấp 3 lần.

Theo quan điểm của chúng tôi, HDG có định giá hấp dẫn với P/E dự phóng năm 2024 là 10,2 lần, tương ứng PEG là 0,3 (dựa theo dự báo tốc độ tăng trưởng kép hàng năm (CAGR) EPS giai đoạn 2022-2027 là 29%).

Rủi ro: Khoản phạt do áp dụng sai giá điện mặt trời FiT 1 giai đoạn 2020-2023 cho trang trại điện mặt trời Infra 1 (ước tính khoảng 140 tỷ đồng); vận hành/mở bán dự án mới chậm hơn dự kiến.

Yếu tố hỗ trợ: Giá bán Charm Villas cao hơn dự kiến; vận hành thương mại nhà máy điện gió 7A – Giai đoạn 2 (21 MW), nhà máy thủy điện Sơn Linh & Sơn Nham (25 MW).

HDG dự kiến sẽ mở bán Charm Villas – Giai đoạn 3 vào quý 1/2024. Ban lãnh đạo có quan điểm lạc quan về triển vọng của đợt mở bán này do (1) nguồn cung thấp ở phía Tây Hà Nội và (2) dấu hiệu phục hồi tích cực của thị trường BĐS. Chúng tôi dự báo HDG sẽ ghi nhận doanh số bán và bàn giao các căn còn lại của Charm Villas trong giai đoạn 2024-2025 và kỳ vọng HDG sẽ bàn giao khoảng 80 căn tại dự án này vào năm 2024 với giá trung bình là 90 triệu đồng/m2, thấp hơn đáng kể so với kế hoạch của HDG là 100-120 triệu đồng/m2.

Chúng tôi lùi thời gian ghi nhận doanh thu và lợi nhuận thêm 1 năm đối với 3 dự án BĐS, bao gồm khu phức hợp Dịch Vọng, khu phức hợp Noongtha (từ 2024-2027 sang 2025-2028) và biệt thự Alila Bảo Đại (từ 2024-2026 sang 2025- 2027).

Rủi ro pháp lý của trang trại điện mặt trời Hồng Phong 4 (48 MWp) vẫn còn. Dù đã đi vào hoạt động từ tháng 6/2019 nhưng Hồng Phong 4 vẫn chưa được nghiệm thu do nằm trên vùng đất dự trữ titan. Năm 2019, cơ quan chức năng tỉnh Bình Thuận đã trao cho HDG hợp đồng thuê đất 50 năm để phát triển dự án này với điều kiện HDG nhận được phê duyệt cuối cùng của Thủ tướng Chính phủ, điều mà HDG chưa nhận được trước khi xây dựng Hồng Phong 4. Do đó, chúng tôi áp dụng mức chiết khấu 10% trên tổng giá trị vốn sở hữu của HDG để phản ánh các rủi ro pháp lý liên quan đến trang trại điện mặt trời này

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024