CTCP Tập đoàn Hà Đô (HDG): Mảng bất động sản phục hồi hỗ trợ tăng trưởng lợi nhuận trong năm 2024

Nguồn: VCSC

Mảng bất động sản phục hồi hỗ trợ tăng trưởng lợi nhuận trong năm 2024

- Chúng tôi giảm 2,3% giá mục tiêu cho CTCP Hà Đô (HDG) nhưng vẫn duy trì khuyến nghị KHẢ QUAN.

- Giá mục tiêu thấp hơn của chúng tôi chủ yếu do (1) định giá thấp hơn của chúng tôi cho 3 dự án bất động sản, do chúng tôi trì hoãn việc ghi nhận doanh thu và lợi nhuận thêm 1 năm và (2) định giá thấp hơn của chúng tôi đối với nhà máy thủy điện Đắk Mi 2 (147 MW) do chúng tôi giả định sản lượng điện hợp đồng cao hơn trong năm 2024. Điều này dựa trên kế hoạch của Bộ Công Thương (theo các doanh nghiệp trong ngành) về tỷ lệ sản lượng điện hợp đồng của thủy điện là 98% trong năm 2024 so với mức 90% của những năm trước. Những yếu tố này ảnh hưởng tác động tích cực đối với định giá của chúng tôi từ vị thế tiền mặt ròng tại công ty mẹ HDG vào cuối quý 4/2023 so với nợ ròng vào cuối quý 3/2023.

- Chúng tôi giảm 3,5% tổng dự báo LNST sau lợi ích CĐTS giai đoạn 2024-2028, chủ yếu do chúng tôi trì hoãn 1 năm việc vận hành dự án cho thuê văn phòng CC3 và lợi nhuận thấp hơn từ Đắk Mi 2.

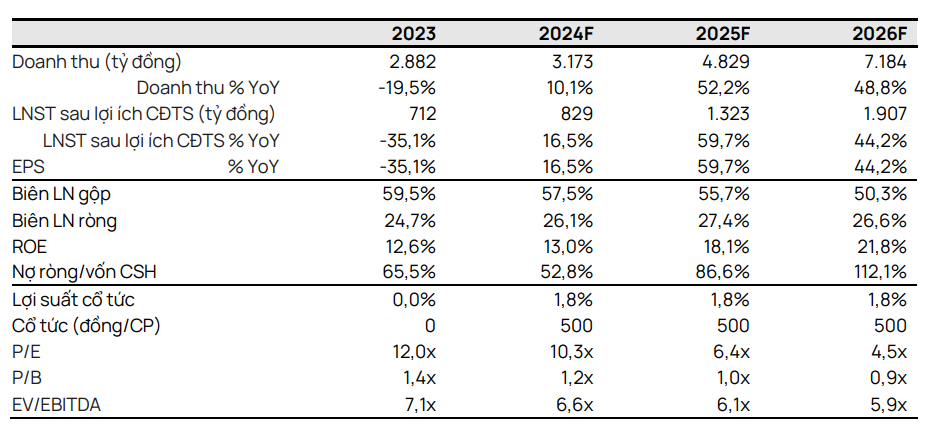

- Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 sẽ tăng 16% YoY chủ yếu nhờ doanh số bất động sản tăng mạnh vì chúng tôi kỳ vọng HDG sẽ mở bán Charm Villas – Giai đoạn 3 vào nửa cuối năm 2024.

- Theo quan điểm của chúng tôi, HDG có định giá hấp dẫn với P/E năm 2024 là 10,3 lần và PEG tương ứng là 0,3 (dựa trên tốc độ tăng trưởng kép (CAGR) EPS giai đoạn 2023-2028 đạt 37%).

- Rủi ro: Vận hành/triển khai dự án mới chậm hơn dự kiến, rủi ro pháp lý.

Yếu tố hỗ trợ: Giá bán tại Charm Villas cao hơn dự kiến; vận hành thương mại trang trại điện gió 7A – Giai đoạn 2 (21 MW) và mảng kinh doanh khu công nghiệp mới (~550 ha).

HDG dự kiến mở bán Charm Villas – Giai đoạn 3 vào nửa cuối năm 2024. Chúng tôi dự báo HDG sẽ bàn giao khoảng 80 căn tại dự án này vào năm 2024 với mức giá trung bình là 90 triệu đồng/m2, thấp hơn so với kế hoạch của HDG là 100-120 triệu đồng/m2.

Chúng tôi lùi thời gian ghi nhận doanh thu và lợi nhuận của ba dự án BĐS thêm một năm, bao gồm Hado Green Lane (TP.HCM, từ 2025-2028 sang 2026-2028), Hado Minh Long (TP.HCM, từ 2025-2027 sang 2026-2028) và dự án cao ốc văn phòng CC3 (Hà Nội, từ 2025 sang 2026). Đối với hai dự án tại TP.HCM, HDG cần chuyển đổi mục đích sử dụng đất từ sản xuất/thương mại sang đất ở và xin cấp phép đầu tư lại. Ban lãnh đạo kỳ vọng sẽ hoàn thành các yêu cầu pháp lý đối với các dự án này vào cuối năm 2024 và bắt đầu mở bán từ năm 2025.

HDG đang mở rộng sang phát triển BĐS công nghiệp. Vào tháng 1/2023, HDG đã nhận được chấp thuận của chính quyền tỉnh Ninh Thuận để khảo sát và lên kế hoạch cho hai dự án cụm công nghiệp với tổng diện tích 100 ha (mỗi dự án 50 ha). Hai dự án là cụm công nghiệp Phước Nam 1 và Phước Nam 2, gần cảng biển Cà Ná. Chúng tôi lưu ý rằng cơ quan chức năng cấp tỉnh có thẩm quyền phê duyệt đầu tư cho các nhà phát triển cụm công nghiệp (từ 10 ha đến 75 ha).

Từ năm 2023, HDG cũng bắt đầu khảo sát các khu công nghiệp tiềm năng (tổng cộng 450 ha) tại một số tỉnh phía Bắc như Hưng Yên, Thái Bình, Nam Định và Quảng Ninh. Chúng tôi lưu ý rằng chúng tôi chưa đưa mảng kinh doanh mới này của HDG vào dự báo trong khi ban lãnh đạo kỳ vọng vào việc có được quỹ đất công nghiệp ở những vị trí thuận lợi.

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024