CTCP Tập đoàn Hà Đô (HDG): Nhà máy điện gió lớn An Phong sẽ thúc đẩy tăng trưởng dài hạn

Nguồn: VCSC

Nhà máy điện gió lớn An Phong sẽ thúc đẩy tăng trưởng dài hạn

- Chúng tôi nâng giá mục tiêu cho CTCP Tập đoàn Hà Đô (HDG) thêm 7% nhưng điều chỉnh khuyến nghị từ MUA xuống KHẢ QUAN do giá cổ phiếu của công ty đã tăng 17% trong 2 tháng qua.

- Giá mục tiêu cao hơn chủ yếu do (1) định giá mảng phát điện cao hơn 8% nhờ bổ sung trang trại điện gió lớn An Phong và (2) chúng tôi giảm mức chiết khấu theo mô hình RNAV đối với mảng bất động sản từ 15% xuống 5% để phản ánh kỳ vọng của chúng tôi về tâm lý nhà đầu tư tốt hơn trong nửa cuối năm 2023 sau những thay đổi về quy định gần đây và việc cắt giảm lãi suất nhanh hơn dự kiến (xem Báo cáo Ngành Bất động sản Nhà ở của chúng tôi, ngày 21/06/2023). Những yếu tố này bù đắp cho mức định giá thấp hơn 5% của chúng tôi đối với mảng bất động sản khi chúng tôi dời giả định đối với tiến độ bàn giao các dự án Hado Minh Long (Thủ Đức, TP.HCM) và Hado Green Lane (Quận 8, TP.HCM) từ năm 2024 sang năm 2025.

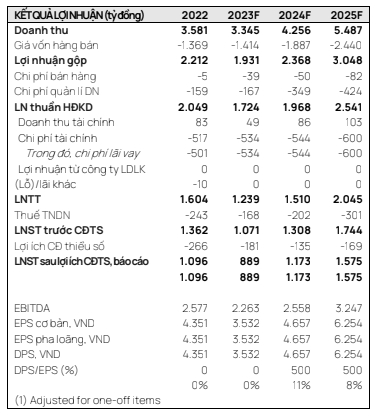

- Chúng tôi giảm dự báo LNST sau lợi ích CĐTS giai đoạn 2023-2027 thêm 4% (0%/-10%/-28% cho năm 2023/24/25) khi giảm 10% dự báo LNST sau lợi ích CĐTS cho mảng bất động sản, chủ yếu do chúng tôi giảm dự báo LNST sau lợi ích CĐTS đối với dự án Hado Green Lane thêm 62%. Điều này vượt qua mức tăng 9% trong dự báo LNST sau lợi ích CĐTS của chúng tôi cho mảng điện nhờ đóng góp của trang trại điện gió An Phong trong năm 2027.

- Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 sẽ phục hồi 32% YoY.

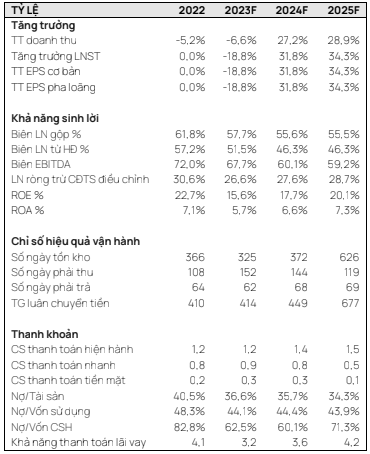

- Chúng tôi nhận thấy mức định giá của HDG là hấp dẫn với P/E trượt và P/E năm 2024 lần lượt là 8,1 lần và 8,4 lần — chiết khấu ~35% so với P/E trượt trung bình của một số công ty cùng ngành điện và bất động sản khác. Chúng tôi dự báo ROE trung bình đạt 19% và CAGR EPS đạt 30% trong giai đoạn 2022-2027.

- Rủi ro: Tiến độ mở bán Charm Villas chậm hơn dự kiến.

- Yếu tố hỗ trợ: Vận hành thương mại trang trại điện gió 7A – Giai đoạn 2 (20 MW).

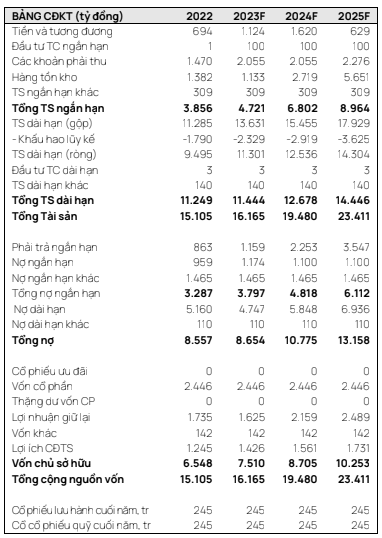

Chúng tôi kỳ vọng trang trại điện gió lớn An Phong (350 MW) sẽ đi vào hoạt động thương mại trong năm 2027. Theo HDG, dự án điện gió này được bổ sung vào Quy hoạch phát triển điện lực (QHĐ) VIII đã được Thủ tướng Chính phủ phê duyệt ngày 15/05/2023. Chúng tôi ước tính tổng vốn đầu tư của dự án đạt 12,5 nghìn tỷ đồng — trong đó nợ vay chiếm 70%. Chúng tôi dự báo giá điện thương phẩm cho dự án này là 6,7 cent/kWh, tương đương với giá trần của các dự án điện gió trên đất liền chuyển tiếp là 1.587 VND/kWh (khoảng 6,7 cent/kWh theo tỷ giá hối đoái 23.700 VND/USD) đã được phát hành vào tháng 1 năm 2023. Chúng tôi kỳ vọng tỷ suất hoàn vốn nội bộ của dự án đạt khoảng 15% nhờ quy mô lớn và tốc độ gió phù hợp.

HDG dự kiến sẽ hoàn thành thủ tục pháp lý cho dự án Hà Đô Minh Long và Hà Đô Greenlane trong nửa đầu năm 2024, trễ hơn so với kế hoạch trước đây của công ty là nửa cuối năm 2023. Do đó, chúng tôi dời thời gian bàn giao dự phóng của các dự án này thêm 1 năm, từ năm 2024 sang năm 2025.

HDG đang chuẩn bịra mắt Charm Villas – Giai đoạn 3 trong quý 4/2023. Chúng tôi dự báo giá bán là 90 triệu đồng/m2, tương đương với Giai đoạn 2. Chúng tôi kỳ vọng việc sản lượng bán của Giai đoạn 3 sẽ phần nào giúp LNST của HDG phục hồi 32% YoY.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024